Tax Learning

Pajak Rokok dalam UU HKPD, Simak Ketentuannya!

Tax Learning

Format Daftar Nominatif Natura Kenikmatan yang Wajib Dilampirkan di SPT Tahunan

Tax Learning

Memahami Konsep Pajak Air Permukaan dalam UU HKPD

Memahami Konsep Earmarked Tax

Tax Learning17 April 2025

Bagaimana Pelaporan PPN KMS di Coretax?

Tax Learning15 April 2025

- More Highlights

.jpg)

.jpg)

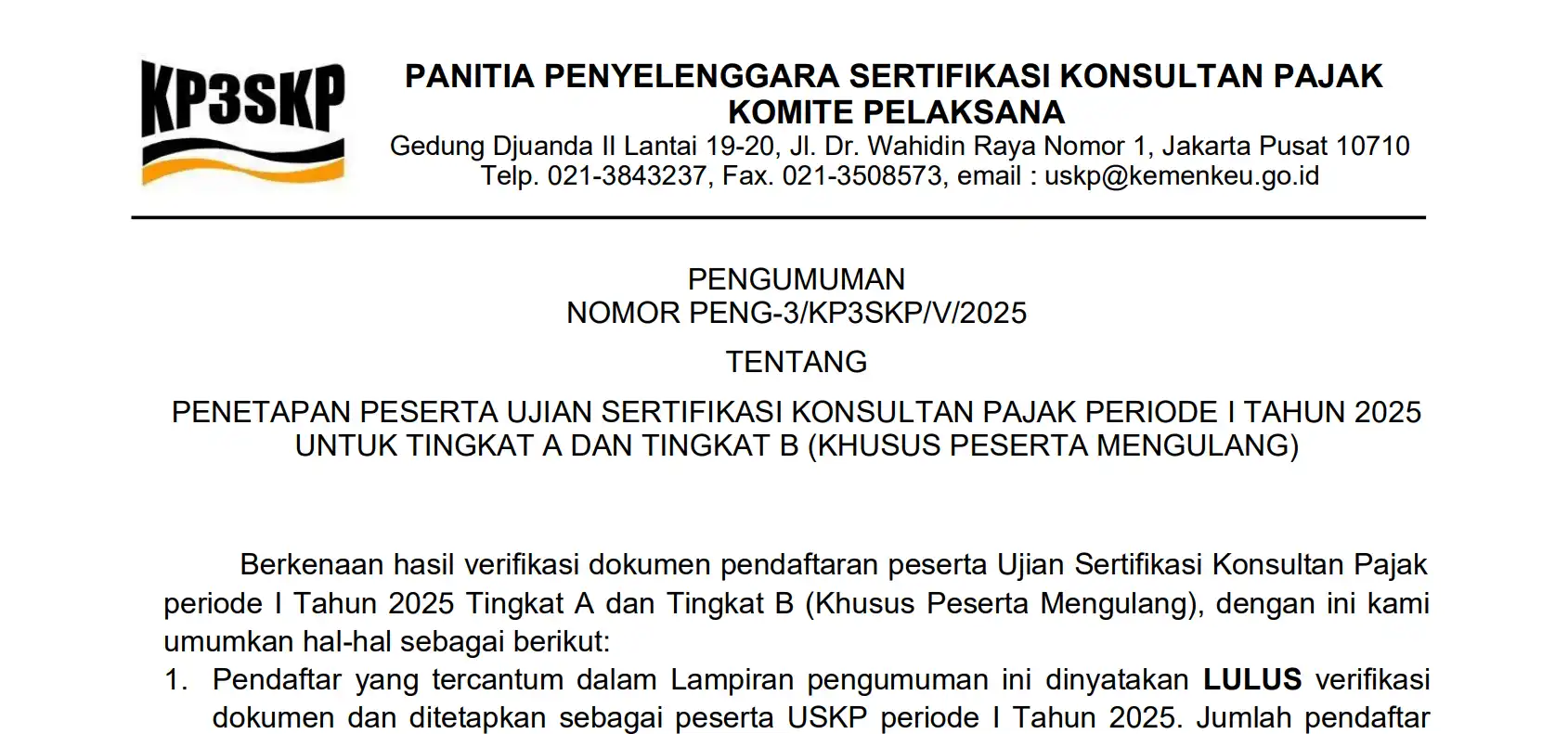

Peraturan

View Allnilai kurs sebagai dasar pelunasan bea masuk, pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah, bea keluar, dan pajak penghasilan yang berlaku untuk tanggal 14 mei 2025 sampai dengan 20 mei 2025

13 Mei 2025Lihat Peraturan

Tarif Bunga KMK

| Sanksi Administrasi | Tarif/bulan |

|---|---|

| Pasal 19 ayat (1), Pasal 19 ayat (2), dan Pasal 19 ayat (3) | 0,58% |

| Pasal 8 ayat (2), Pasal 8 ayat (2a), Pasal 9 ayat (2a), Pasal 9 ayat (2b), dan Pasal 14 ayat (3) | 1% |

| Pasal 8 ayat (5) | 1,42% |

| Pasal 13 ayat (2) dan Pasal 13 ayat (2a) | 1,83% |

| Pasal 13 ayat (3b) | 2,25% |

| Imbalan Bunga | Tarif/bulan |

|---|---|

| Pasal 11 ayat (3), Pasal 17B ayat (3), Pasal 17B ayat (4), dan Pasal 27B ayat (4) | 0,58% |

Resume | Katalog | Formulir

View All

Kurs KMK

View All| Mata Uang | Nilai (Rp) |

|---|---|

| EURO | Rp18.622,96 |

| Dolar Amerika Serikat | Rp16.491,00 |

| Poundsterling Inggris | Rp21.936,00 |

| Dolar Australia | Rp10.620,86 |

| Dolar Singapura | Rp12.742,83 |

Kurs Bank Indonesia

View All| Mata Uang | Nilai (Rp) |

|---|---|

| EURO | Rp18.694,82 |

| Dolar Amerika Serikat | Rp16.614,66 |

| Poundsterling Inggris | Rp22.037,69 |

| Dolar Australia | Rp10.653,32 |

| Dolar Singapura | Rp12.800,20 |

Ketentuan Umum dan Tata Cara Perpajakan

Ketentuan Umum dan Tata Cara Perpajakan Pajak Penghasilan

Pajak Penghasilan Pajak Pertambahan Nilai

Pajak Pertambahan Nilai Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Bea Meterai

Bea Meterai Pengadilan Pajak

Pengadilan Pajak