twenty20photos / freepik

twenty20photos / freepikDirektorat Jenderal Pajak (DJP) telah memfasilitasi wajib pajak dengan berbagai layanan yang dapat diakses secara online, salah satunya adalah e-Objection. e-Objection merupakan alternatif dalam penyampaian Surat Keberatan secara daring untuk memberikan kemudahan bagi wajib pajak dalam penyampaian Surat Keberatan.

Aktivasi Menu e-Objection

Layanan e-Objection dapat diakses melalui akun DJP Online milik wajib pajak. Agar dapat diakses, wajib pajak perlu mengaktifkan fitur e-Objection pada DJP Online dengan cara berikut:

- Login melalui laman DJP Online

- Pilih tab “Profil”

- Pilih menu “Aktivasi Fitur Layanan”

- Centang fitur “e-Objection”

- pilih “Ubah Fitur Layanan”

Langkah-Langkah Pengajuan Keberatan melalui e-Objection

Setelah melakukan aktivasi, wajib pajak dapat melanjutkan proses untuk mengajukan keberatan melalui e-Objection. Sebelum mengajukan keberatan, pastikan telah memiliki Sertifikat Elektronik yang masih berlaku. Berikut adalah langkah-langkah untuk dapat menyampaikan surat keberatan secara online melalui e-Objection.

- Proses Input Surat Keberatan

Wajib pajak melakukan pengisian Surat Keberatan sesuai petunjuk yang tertera dalam aplikasi. Langkah pertama adalah wajib pajak mengisi nomor Surat Ketetapan Pajak (SKP) yang diajukan keberatan. SKP yang dapat diajukan adalah SKP selain SKP PBB.

Sistem akan melakukan validasi dan akan memberikan notifikasi dalam hal terdapat indikasi adanya kesalahan dalam pengisian nomor SKP atau SKP tidak terdapat dalam sistem. Sistem juga akan memberikan notifikasi apabila terdapat indikasi keberatan diajukan melewati jangka waktu yang telah ditentukan.

Selain itu, sistem juga akan melakukan validasi dan memberikan peringatan apabila terdapat jumlah pajak yang disetujui pada pembahasan akhir belum dilunasi, SKP telah diajukan permohonan Pasal 36 UU KUP, atau SKP yang sama sedang diajukan keberatan. Jika seluruh proses validasi berhasil, sistem akan melanjutkan proses dan menampilkan informasi data SKP yang diajukan keberatan serta identitas wajib pajak.

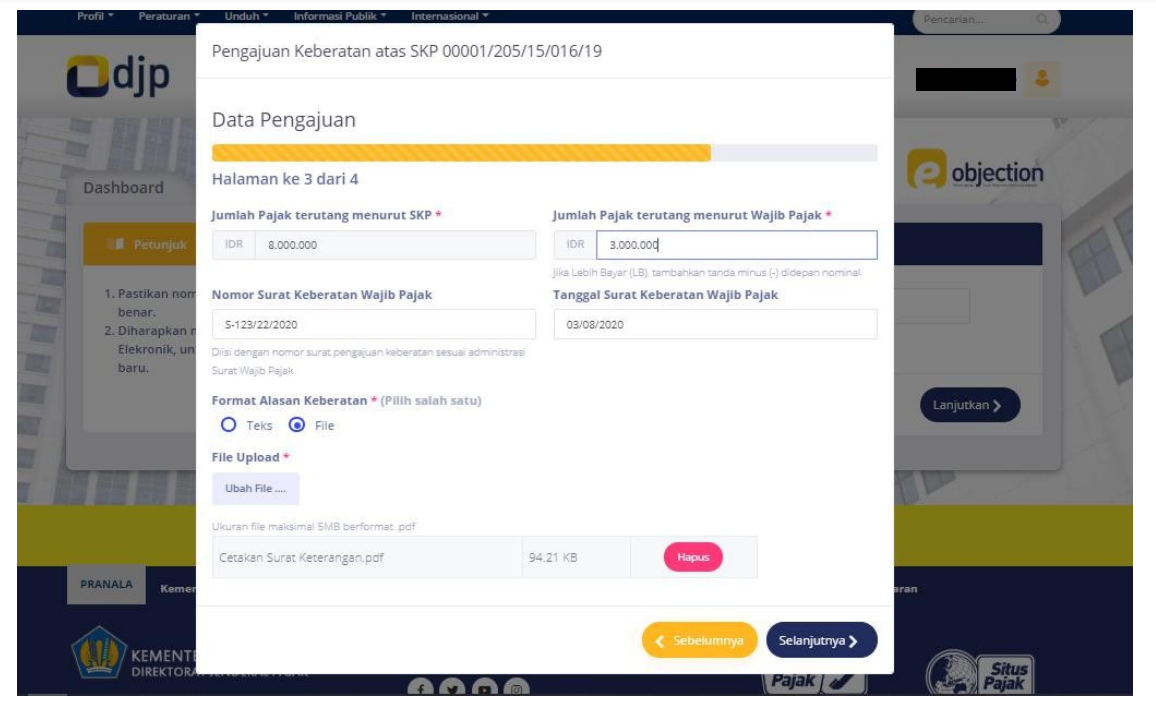

- Mengisi Data Pengajuan Keberatan

Selanjutnya, wajib pajak mengisi nomor dan tanggal Surat Keberatan sesuai administrasi persuratan wajib pajak, dan mengisi jumlah pajak menurut perhitungan Wajib Pajak.

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.id

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.idProses berikutnya adalah pengisian alasan keberatan. Dalam pengisian alasan keberatan, wajib pajak dapat memilih untuk mengisi kolom yang tersedia atau melakukan unggah dokumen alasan keberatan. Jika memilih untuk mengisi kolom yang tersedia, wajib pajak dapat mengisi alasan keberatan dengan maksimal 4.000 karakter.

Apabila memilih untuk melakukan unggah dokumen alasan keberatan, dokumen yang diunggah harus berbentuk portable document format (pdf) dalam satu file. Dokumen dalam bentuk pdf tersebut disarankan merupakan hasil konversi dan bukan merupakan hasil pemindaian, serta diunggah dengan ukuran maksimal 5 MB.

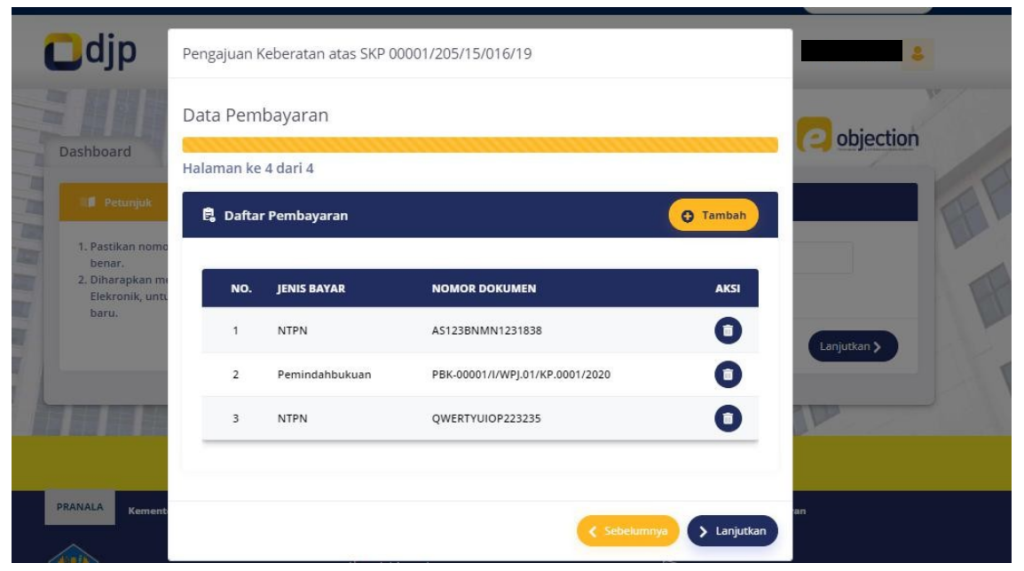

- Mengisi Data Pembayaran

Tahap berikutnya adalah wajib pajak mengisi data pembayaran atas SKP yang diajukan keberatan. Perekaman data pembayaran dapat dilakukan dengan mengisi Nomor Transaksi Penerimaan Negara dan/atau nomor Pemindahbukuan (Pbk). Jika tidak ada pajak yang harus dibayar yang disetujui pada saat pembahasan akhir, wajib pajak dapat melanjutkan ke proses berikutnya.

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.id

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.id- Penandatanganan dan Penyampaian Surat Keberatan

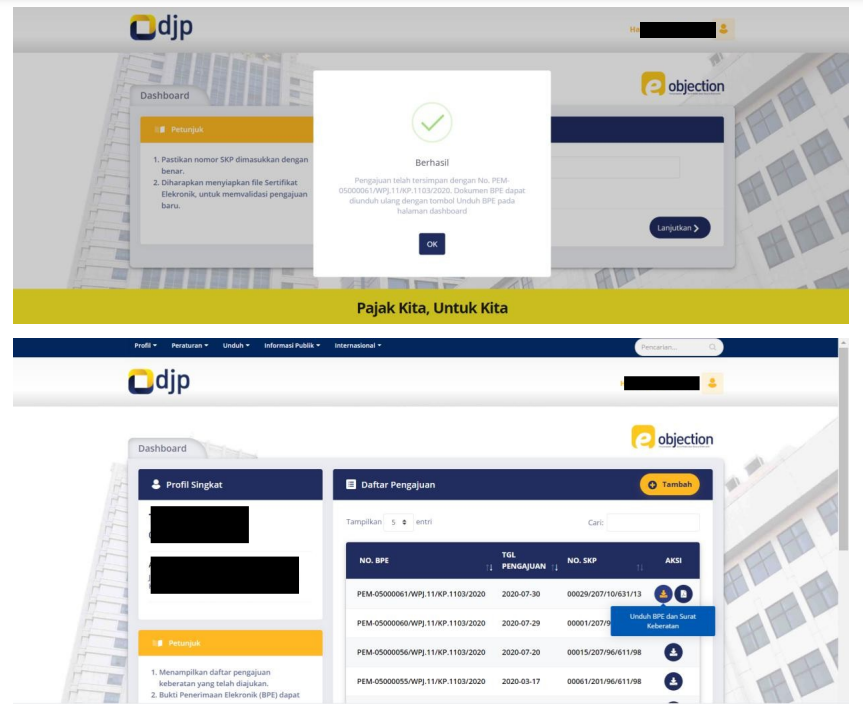

Jika sudah mengisi data dengan benar, wajib pajak melanjutkan dengan proses penandatanganan Surat Keberatan. Wajib pajak menandatangani Surat Keberatan menggunakan tanda tangan elektronik dengan cara memasukkan passphrase serta mengunggah file Sertifikat Elektronik.

Setelah itu, wajib pajak dapat mengirim Surat Keberatan pada menu yang telah disediakan. Wajib pajak kemudian akan menerima Bukti Penerimaan Elektronik (BPE). BPE dapat langsung diunduh melalui aplikasi e-Objection atau melalui e-mail yang terdaftar dalam sistem informasi DJP.

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.id

Sumber: Panduan Pengguna Aplikasi e-Objection pajak.go.id