Wajib pajak orang pribadi yang menggunakan tarif PPh Final 0,5% dapat dibebaskan dari pemotongan PPh Final. Syaratnya, wajib pajak tersebut harus membuat surat pernyataan.

“Khusus bagi wajib pajak orang pribadi UMKM yang memiliki omzet kurang dari Rp500 juta setahun, maka harus menyerahkan surat pernyataan agar tidak dilakukan pemotongan pajak,” tulis DJP melalui siaran pers resmi yang dirilis Rabu (10/01/2024).

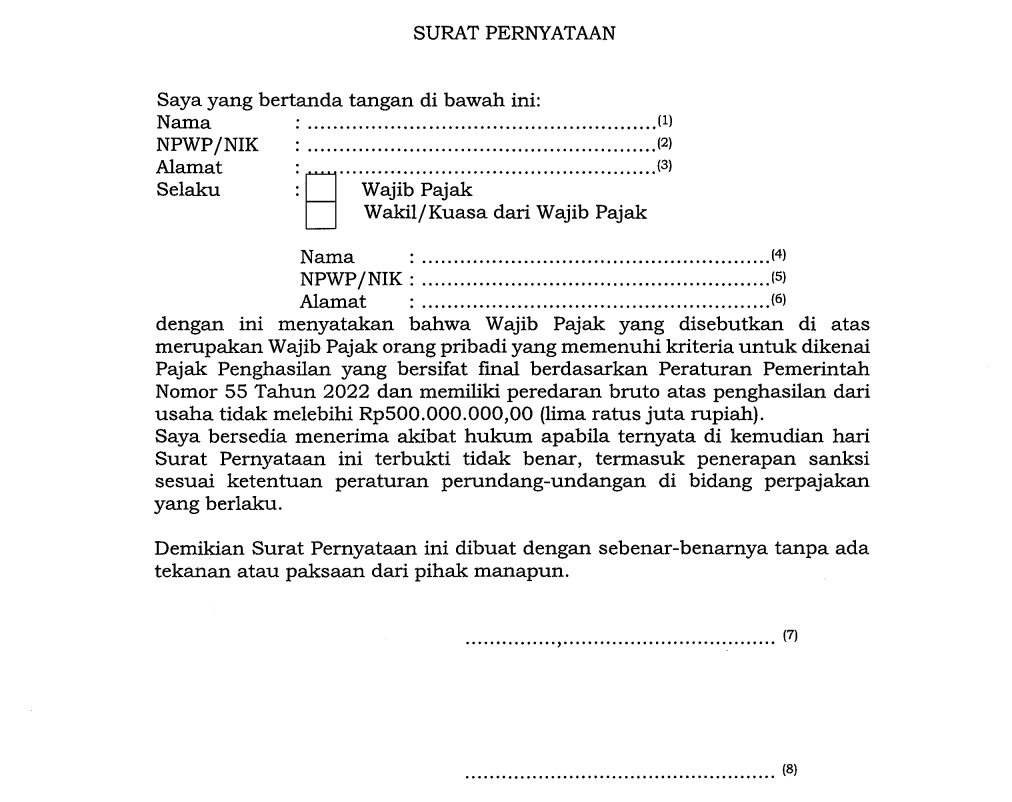

Surat pernyataan yang dimaksud berisi pernyataan bahwa wajib pajak orang pribadi memenuhi kriteria sebagai wajib pajak yang dikenakan PPh Final dan memiliki omzet tidak lebih dari Rp500 juta. Surat ini juga menyatakan kesediaan wajib pajak untuk menerima akibat hukum jika diketahui pernyataan tersebut terbukti tidak benar. Berikut adalah contoh format surat pernyataan sesuai Peraturan Menteri Keuangan Nomor 164 Tahun 2023 (PMK 164/2023):

Seperti yang diatur dalam Peraturan Menteri Keuangan Nomor 164 Tahun 2023 (PMK 164/2023), jika wajib pajak orang pribadi UMKM bertransaksi dengan pemotong, PPh Final terutang harus dipotong oleh lawan transaksi. Agar lawan transaksi tidak melakukan pemotongan, wajib pajak tersebut perlu menyerahkan surat pernyataan di atas.

Surat pernyataan ini dapat memberikan kemudahan bagi lawan transaksi maupun wajib pajak sendiri. Lawan transaksi atau pemotong dapat mencegah risiko kesalahan pemotongan, sedangkan bagi wajib pajak dapat mengurangi potensi kelebihan pembayaran pajak pada saat pelaporan SPT Tahunan PPh.

Melalui amandemen UU PPh lewat UU HPP, pemerintah memberikan keringanan bagi wajib pajak orang pribadi yang memiliki omzet kurang dari Rp4,8 miliar. Keringanan yang diberikan berupa batasan omzet tidak kena pajak, yakni sebesar Rp500 juta. Artinya, wajib pajak orang pribadi yang menggunakan tarif PPh Final 0,5%, tidak dikenakan pajak sepanjang omzetnya tidak melebihi Rp500 juta.