Laporan Per Negara atau Country by Country Report (CbC Report) adalah salah satu dokumen transfer pricing yang berisi mengenai alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha dari seluruh anggota grup usaha yang disajikan dalam tabulasi khusus sesuai dengan standar internasional dan akan dipertukarkan dengan otoritas pajak negara lain sesuai perjanjian internasional. Sehubungan dengan hal tersebut, pada tanggal 26 Januari 2017, Indonesia telah menandatangani Multilateral Competent Authority Agreement (MCAA) on the Exchange of Country-by-Country Reports yang berisi mengenai perjanjian untuk mempertukarkan CbC Report dengan negara lain.

Subjek Pelapor CbCR

Berikut adalah kriteria wajib pajak dengan kewajiban penyampaian CbCR:

- Wajib Pajak dalam negeri yang merupakan UPE dari suatu Grup Usaha dengan peredaran bruto konsolidasi lebih dari atau sama dengan Rp11 triliun wajib menyelenggarakan dan menyampaikan CbC Report ke DJP. Penyampaian CbC Report melalui mekanisme ini disebut sebagai primary filing.

- Wajib Pajak dalam negeri yang merupakan anggota Grup Usaha yang UPE-nya merupakan subjek pajak luar negeri dengan peredaran bruto konsolidasi lebih dari atau sama dengan 750 juta Euro wajib menyampaikan CbC Report ke DJP. Penyampaian CbC Report melalui mekanisme ini disebut sebagai local filing.

Mekanisme local filing diwajibkan hanya apabila Indonesia tidak dapat mendapatkan CbC Report UPE di luar negeri melalui mekanisme AEoI. Oleh karena itu, mekanisme local filing hanya diwajibkan kepada anggota Grup Usaha di Indonesia apabila UPE-nya berdomisili di negara atau yurisdiksi yang:

- tidak mewajibkan penyampaian CbC Report;

- memiliki perjanjian dengan pemerintah Indonesia mengenai pertukaran informasi perpajakan namun tidak memiliki QCAA; atau

- memiliki QCAA namun terjadi systematic failure sehingga CbC Report tidak dapat diperoleh pemerintah Indonesia dari negara atau yurisdiksi tersebut melalui AEOI.

Kapan CbCR Disampaikan?

- Untuk Tahun Pajak 2016: paling lambat 16 bulan setelah akhir Tahun Pajak.

- Untuk Tahun Pajak 2017 dan seterusnya: paling lambat 12 bulan setelah akhir Tahun Pajak (bersamaan dengan penyampaian Notifikasi).

Bagaimana Cara Melaporkan CbCR

- CbC Report disampaikan bersamaan dengan penyampaian Notifikasi.

- CbC Report disampaikan melalui laman DJP Online. atau secara manual dalam hal DJP Online tidak dapat digunakan.

- CbC Report disampaikan dalam bentuk softcopy dalam format file XML. CbC Report tidak diperkenankan disampaikan dalam bentuk kertas (hardcopy) maupun dalam format file selain XML. Panduan pembuatan CbC Report dalam format file XML.

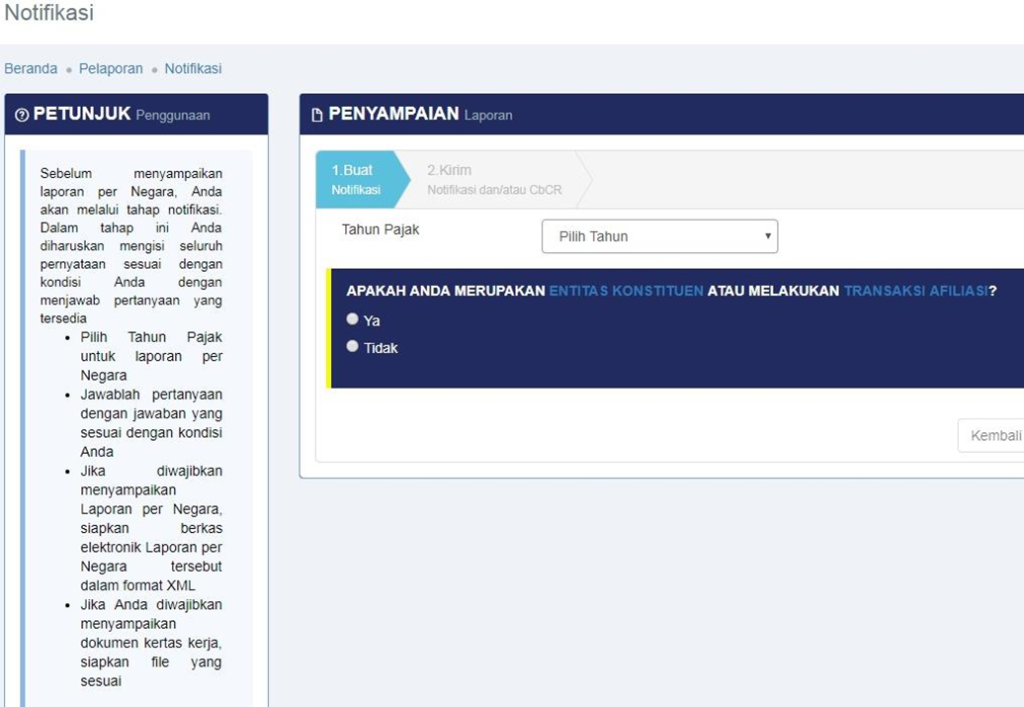

Anda dapat mengikuti langkah-langkah berikut ini untuk melakukan pelaporan CbCR.

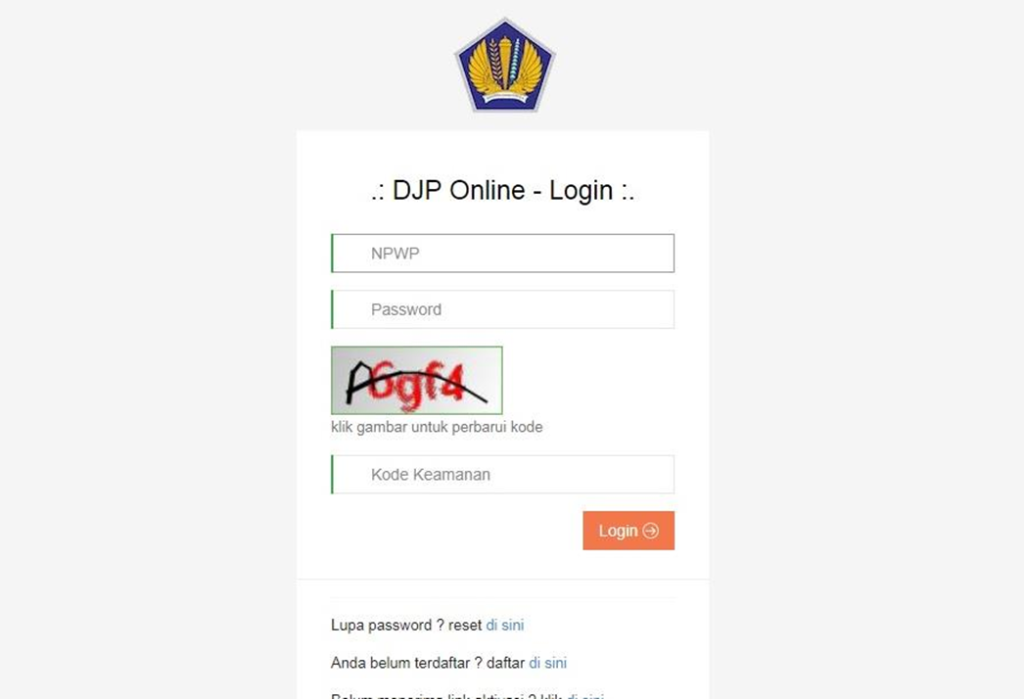

- Login dengan akun DJP Online.

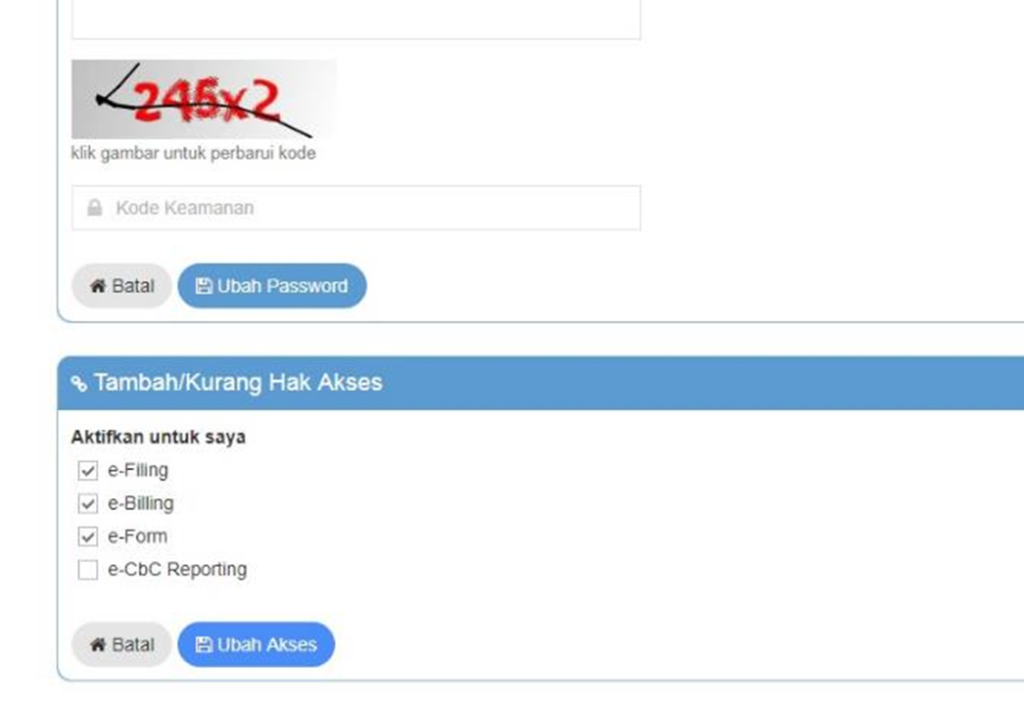

2. Aktifkan Fitur e-CbC Reporting.

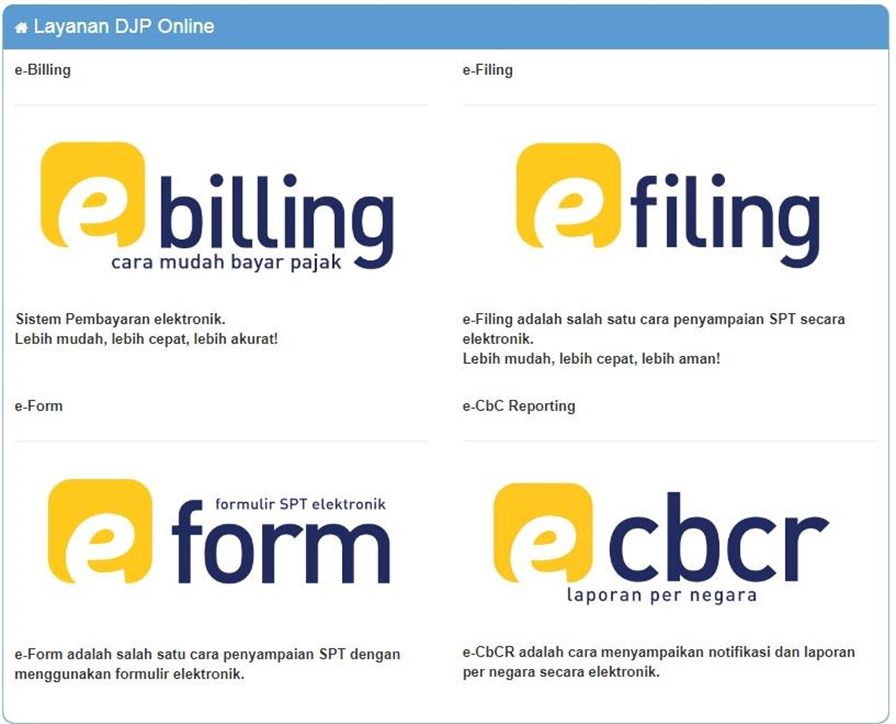

3. Setelah aktif, klik layanan e-CbC Reporting.

4. Pilih tahun pajak. Pastikan Tahun Pajak yang dipilih adalah Tahun 2020.

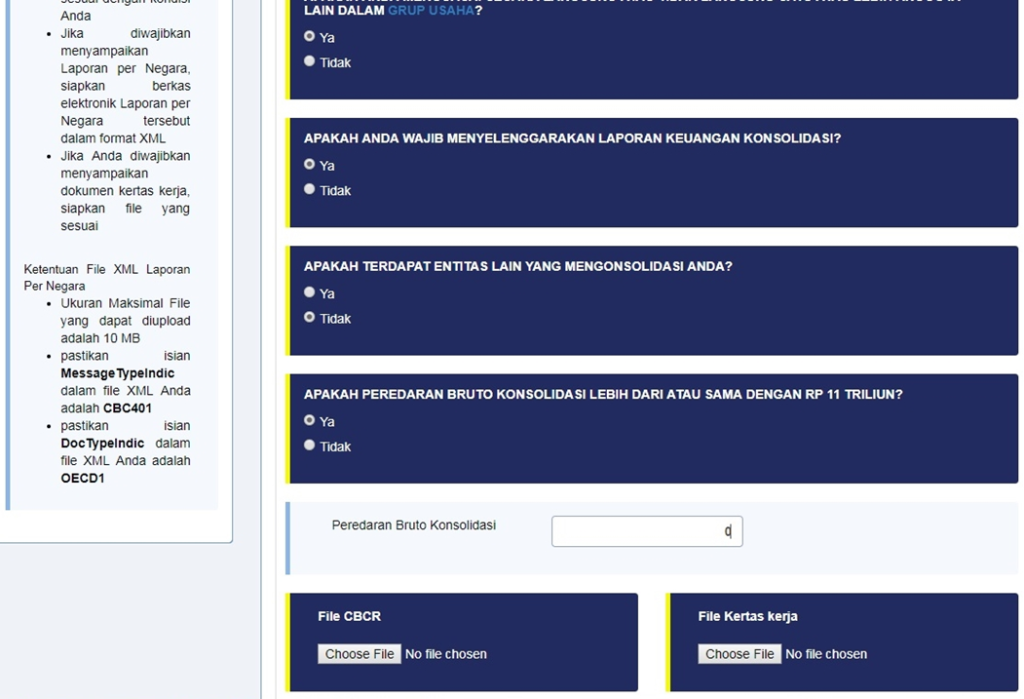

5. Jawab pertanyaan sesuai dengan kondisi perusahaan. Unggah file CbCR dan Kertas Kerja pada menu yang tersedia. CbCR dan Kertas Kerja diunggah dengan format XML sesuai dengan format yang telah disediakan oleh DJP.

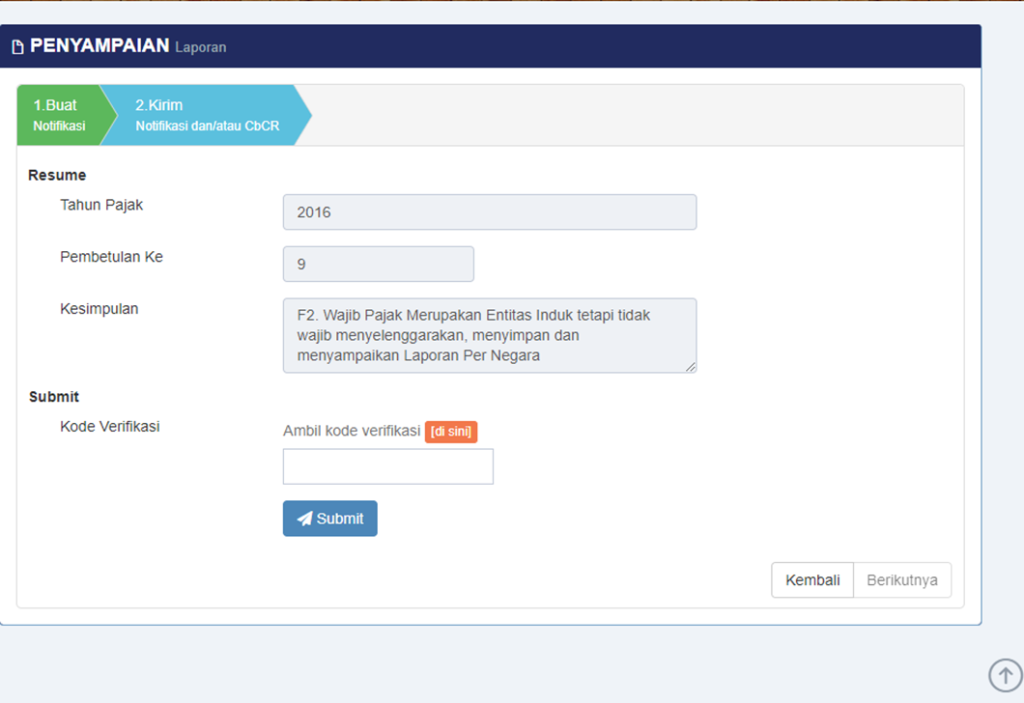

6. Setelah mengisi pertanyaan akan muncul resume status Wajib Pajak. Setelah itu, masukkan kode verifikasi dan klik 'Submit'.

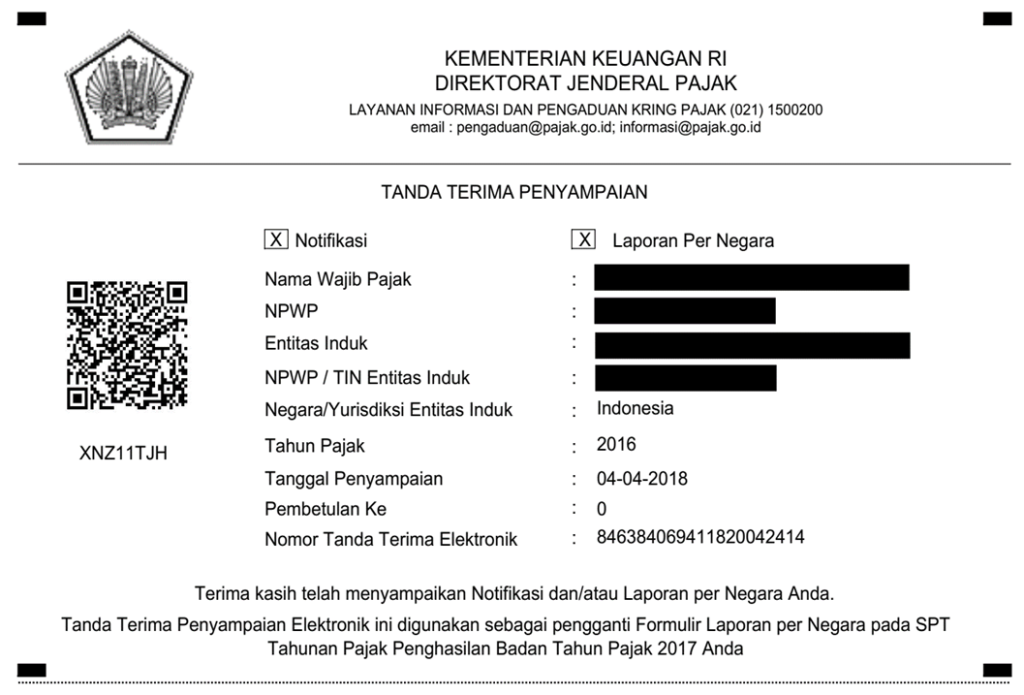

7. Setelah pengiriman berhasil, Anda akan menerima Tanda Terima Penyampaian Laporan Per Negara seperti gambar berikut.

Sanksi Tidak Melakukan Pelaporan CbCR

Apabila wajib pajak tidak melampirkan tanda terima penyampaian notifikasi atau CbCR , konsekuensinya adalah SPT dianggap tidak lengkap, sehingga SPT dianggap tidak disampaikan dan dapat dikenakan denda.

Cek artikel berikut untuk mengetahui sanksi terkait tidak terpenuhinya kewajiban CbCR: Sanksi Tidak Melakukan Pelaporan CbCR

Perlu Bantuan dalam Penyusunan TP Doc?

Dengan pengalaman sebagai praktisi pajak berlisensi, pengajar di bidang perpajakan dan pengembang aplikasi perpajakan, Ortax siap memberikan layanan terbaik untuk membantu Anda dalam penyusunan dokumen transfer pricing (TP Doc).

Ortax menyediakan jasa terkait TP Doc, mulai dari mempersiapkan pembuatan Dokumen Induk, Dokumen Lokal dan Laporan per Negara (CbCR), serta menyediakan jasa benchmarking study dari database komersial seperti Oriana, KtMine dan CUFTanalytics yang disediakan oleh Bureau van Djik. Jadwalkan konsultasi kebutuhan Anda dengan tim kami sekarang: Jadwalkan Konsultasi