Di pertengahan tahun 2022, data PT Kustodian Sentral Efek Indonesia menunjukkan jumlah investor saham di pasar modal Indonesia mencapai 4 juta investor dan didominasi individu. Apakah Anda termasuk dari investor tersebut? Jika iya, penting bagi Anda memahami aspek pajak dalam transaksi jual beli saham agar investasi Anda dapat dikelola dengan baik.

Pengenaan pajak atas jual beli saham dapat dibagi menjadi pengenaan pajak atas jual beli saham di bursa efek dan jual beli saham non bursa.

Pajak Penjualan Saham di Bursa Efek

Sesuai Pasal 4 ayat (2), penjualan saham di bursa efek merupakan objek PPh Final. Hal tersebut juga diatur pada Peraturan Pemerintah Nomor 14 Tahun 1997 dan Peraturan Menteri Keuangan Nomor 81 Tahun 2024.

PPh Final atau withholding tax atas penjualan saham di bursa efek dikenakan tarif sebesar 0,1%. Apabila saham yang dijual merupakan saham pendiri, terdapat tambahan sebesar 0,5%.

PPh Final Penjualan Saham = 0,1% x Nilai Bruto Transaksi

PPh Final Penjualan Saham Pendiri = 0,1% + 0,5% x Nilai IPO Saham

Apabila melakukan pembelian, Anda sebagai pembeli tidak dikenakan PPh Final.

PPN atas Broker Fee

Penjualan saham tidak terutang PPN. Namun, dalam transaksi di bursa efek, investor juga dikenakan broker fee. Perusahaan sekuritas menetapkan broker fee berbeda-beda, dengan kisaran angka 0,15%-0,35% dari nilai transaksi. Penyerahan jasa broker tersebut, baik dalam penjualan maupun pembelian, termasuk dalam objek PPN, sehingga dikenakan PPN sebesar tarif umum, yang saat ini adalah sebesar 11%.

Contoh Penghitungan Pajak Jual Beli Saham di Bursa Efek

Pada bulan Maret 2023, Nanda menjual 10 lot saham BBRI miliknya dengan harga Rp4670/lembar saham. Transaksi penjualan dikenakan brokerage fee sebesar 0,18% dan IDX Levy sebesar 0,04%. Berikut adalah penghitungan pajak atas penjualan saham yang dilakukan Nanda

Nilai Transaksi = 10 x 100 lembar x Rp4.670 = Rp4.670.000

Brokerage Fee = 0,18% x Rp4.670.000 = Rp8.406

PPN atas Jasa Broker = 11% x Rp8.406 = Rp924,66

PPh Final atas Penjualan Saham = 10% x Rp4.670.000 = Rp467.000

Pajak yang dibayar oleh Nanda adalah PPN sebesar Rp924,66 dan PPh Final sebesar Rp467.000. Pajak tersebut dipotong dan disetor oleh BEI selaku penyelenggara bursa efek.

Pelaporan Pajak Penjualan Saham di Bursa pada SPT Tahunan

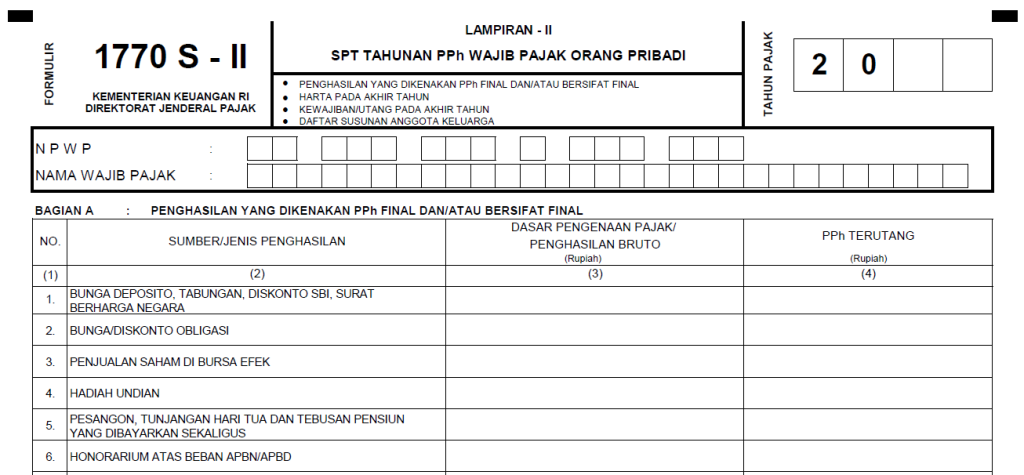

Dari ilustrasi di atas, pajak yang telah dipotong dilaporkan pada SPT Tahunan sebagai penghasilan yang dikenakan PPh Final. Jika Anda menggunakan SPT Tahunan PPh 1770 S, pajak penjualan saham dilaporkan pada Form 1770 S-II Bagian A angka (3).

Pajak Penjualan Saham PT Tertutup atau Saham Non Bursa

Berbeda dengan transaksi di bursa efek, pajak atas penjualan saham non-bursa tidak diatur secara khusus. Namun, bukan berarti transaksi tersebut tidak dikenakan pajak. Sesuai dengan Pasal 4 Ayat (1) huruf d UU Pajak Penghasilan, dijelaskan bahwa atas keuntungan dari pengalihan harta (termasuk saham) merupakan objek PPh.

Keuntungan atau capital gain tersebut dikenakan PPh secara umum, yakni sesuai dengan tarif Pasal 17 UU PPh. Tarif progresif berlaku untuk wajib pajak orang pribadi, sedangkan tarif 22% berlaku bagi wajib pajak badan. Penghasilan tersebut digunggung atau digabung dengan penghasilan lainnya, lalu dikenakan pajak pada saat penghitungan PPh Tahunan.

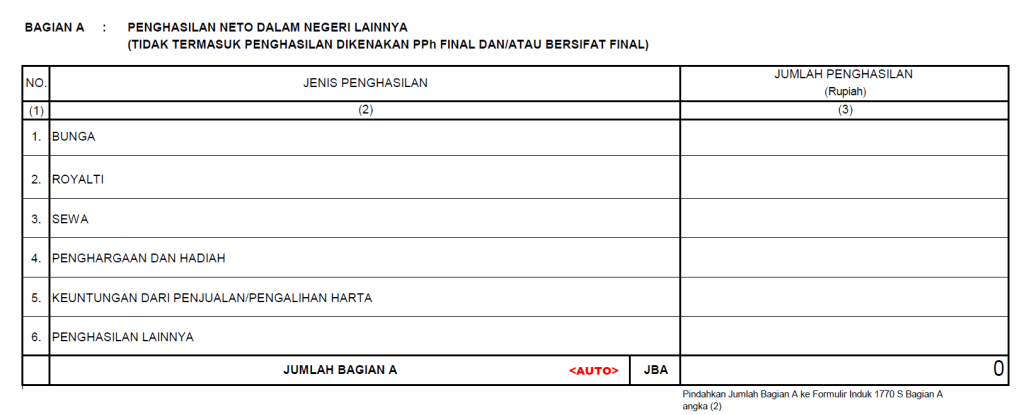

Sebagai contoh, apabila Anda menggunakan SPT Tahunan PPh OP 1770 S, capital gain dari penjualan saham non bursa dilaporkan pada Form 1770 S-I bagian A, Penghasilan Neto Dalam Negeri Lainnya.

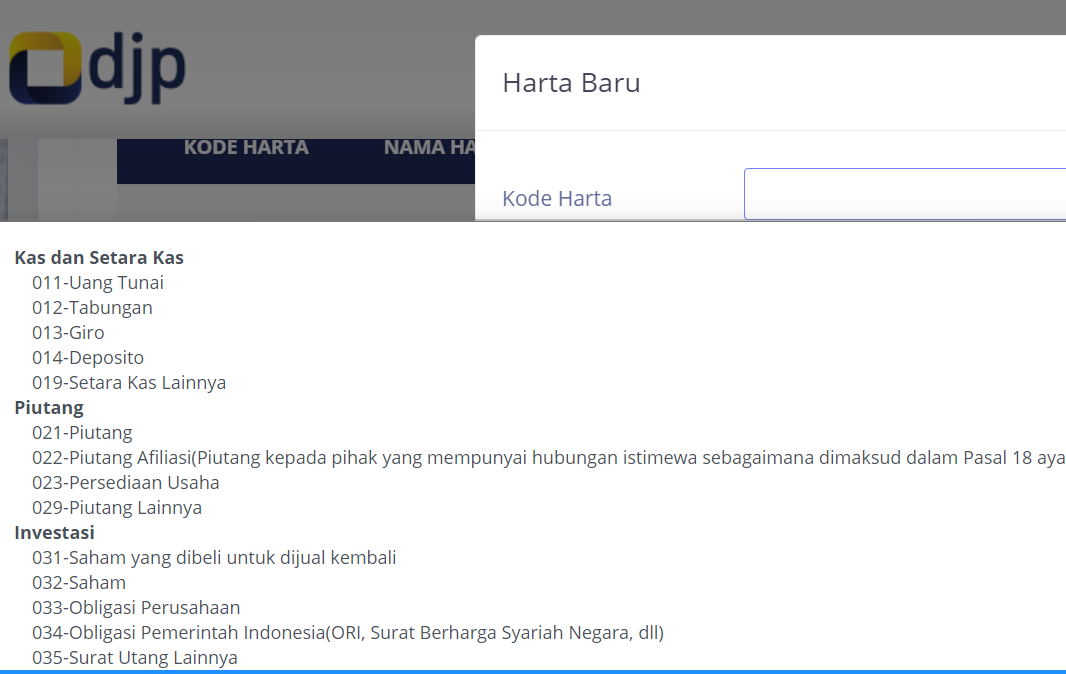

Pelaporan Aset Saham di SPT Tahunan PPh

Sama seperti aset lainnya, Wajib Pajak juga memiliki kewajiban untuk melaporkan saham yang dimilikinya pada SPT Tahunan PPh. Pelaporan harta pada SPT Tahunan untuk saham dilakukan dengan mencantumkan kode 031 atau 032. Nilai yang dilaporkan adalah nilai perolehan saham. Anda dapat memperoleh informasi mengenai jumlah dan nilai portofolio Anda yang wajib dilaporkan dari perusahaan sekuritas.