Sebagai Pengusaha Kena Pajak (PKP), administrasi PPN menjadi salah satu kewajiban yang mutlak, tak terkecuali dalam kegiatan ekspor jasa ke luar daerah pabean. Bagaimanakah ketentuannya?

Ekspor Jasa dengan Tarif PPN 0%

Peraturan Menteri Keuangan Nomor 32/PMK.010/2019 (PMK 32/2019) mendefinisikan kegiatan ekspor Jasa Kena Pajak (JKP) merupakan kegiatan pelayanan di dalam daerah pabean yang menyebabkan suatu barang, fasilitas, kemudahan, atau hak tersedia untuk dimanfaatkan di luar daerah pabean. Pada dasarnya, kegiatan ekspor JKP merupakan objek yang terutang PPN, namun tarif yang dikenakan adalah 0%. Hal ini sesuai dengan prinsip dasar PPN yakni destination principle, yang artinya PPN dikenakan di tempat barang atau jasa tersebut dimanfaatkan.

Merujuk PMK 32/2019, terdapat tiga kelompok kegiatan/jasa yang ekspornya dikenakan tarif 0%, yaitu:

- kegiatan yang melekat pada barang bergerak, seperti jasa maklon;

- kegiatan yang melekat pada barang tidak bergerak di luar daerah pabean, yaitu jasa konsultansi konstruksi; dan

- jasa lain yang dimanfaatkan di daerah pabean, dengan penyampaian langsung atau tidak langsung, atau berupa penyediaan akses, seperti jasa penelitian dan pengembangan.

Berikut adalah rincian jenis jasa yang ekspornya dikenakan tarif 0% sesuai PMK 32/2019:

| Kegiatan yang melekat pada barang bergerak yang dikeluarkan dan dimanfaatkan di luar daerah pabean | Jasa maklon, jasa perbaikan dan perawatan, serta jasa freight forwarding barang untuk tujuan ekspor |

| Kegiatan pelayanan yang melekat pada barang tidak bergerak yang berada di luar daerah pabean | Jasa konsultansi konstruksi yang meliputi pengkajian, perencanaan, dan perancangan konstruksi terkait dengan bangunan atau rencana bangunan yang berada di luar daerah pabean |

| Kegiatan yang hasilnya diserahkan untuk dimanfaatkan di luar daerah pabean dengan cara penyampaian langsung atau tidak langsung atau berupa penyediaan akses di luar daerah pabean | 1. jasa teknologi dan informasi; 2. jasa penelitian dan pengembangan (research and development); 3. jasa persewaan alat angkut berupa persewaan pesawat udara dan/atau kapal laut untuk kegiatan penerbangan atau pelayaran internasional; 4. jasa konsultansi bisnis dan manajemen, jasa konsultansi hukum, jasa konsultansi desain arsitektur dan interior, jasa konsultansi sumber daya manusia, jasa konsultansi keinsinyuran (engineering services), jasa konsultansi pemasaran (marketing services), jasa akuntansi atau pembukuan, jasa audit laporan keuangan, dan jasa perpajakan; 5. jasa perdagangan berupa jasa mencarikan penjual barang di dalam daerah pabean untuk tujuan ekspor; dan 6. jasa interkoneksi, penyelenggaraan satelit dan/atau komunikasi/ konektivitas data |

Persyaratan

Sesuai Pasal 6 PMK 32/2019, JKP di atas dapat dikenakan tarif PPN 0% jika memenuhi syarat berikut ini:

- didasarkan atas perikatan atau perjanjian tertulis antara PKP dengan penerima ekspor JKP, dengan mencantumkan jenis, rincian kegiatan dan nilai penyerahan; dan

- terdapat pembayaran disertai dengan bukti pembayaran yang sah dari penerima ekspor JKP kepada PKP.

Jika tidak memenuhi syarat di atas, penyerahan dianggap sebagai penyerahan JKP di dalam daerah pabean yang dikenai PPN.

Administrasi PPN

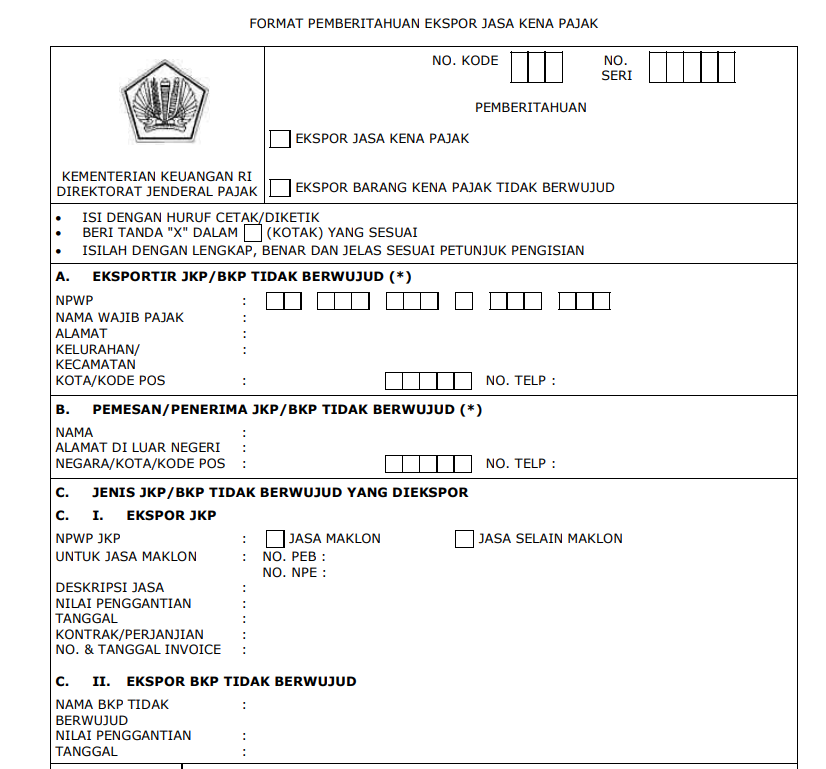

PKP wajib membuat faktur pajak atas ekspor JKP. Faktur pajak yang dibuat berupa Pemberitahuan Ekspor Jasa yang dilampiri dengan faktur penjualan (invoice) sebagai satu kesatuan. Berikut adalah format Pemberitahuan Ekspor Jasa sesuai PMK 32/2019:

Anda dapat mengunduh format serta panduan pengisian Pemberitahuan Ekspor Jasa pada tautan berikut: Format Pemberitahuan Ekspor Jasa

Penyerahan ekspor JKP dilaporkan pada SPT Masa PPN. PKP melaporkan penyerahan ekspor JKP bersamaan dengan ekspor BKP dan BKP tidak berwujud pada kolom A.1 Formulir 1111 AB SPT Masa PPN.

Pajak masukan atas ekspor JKP dapat dikreditkan. PKP dapat mengkreditkan PPN atas barang atau jasa yang berhubungan langsung dengan kegiatan ekspor JKP tersebut. Pengkreditan pajak masukan dapat dilakukan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Baca artikel berikut: Syarat Pengkreditan Pajak Masukan