Envato Elements

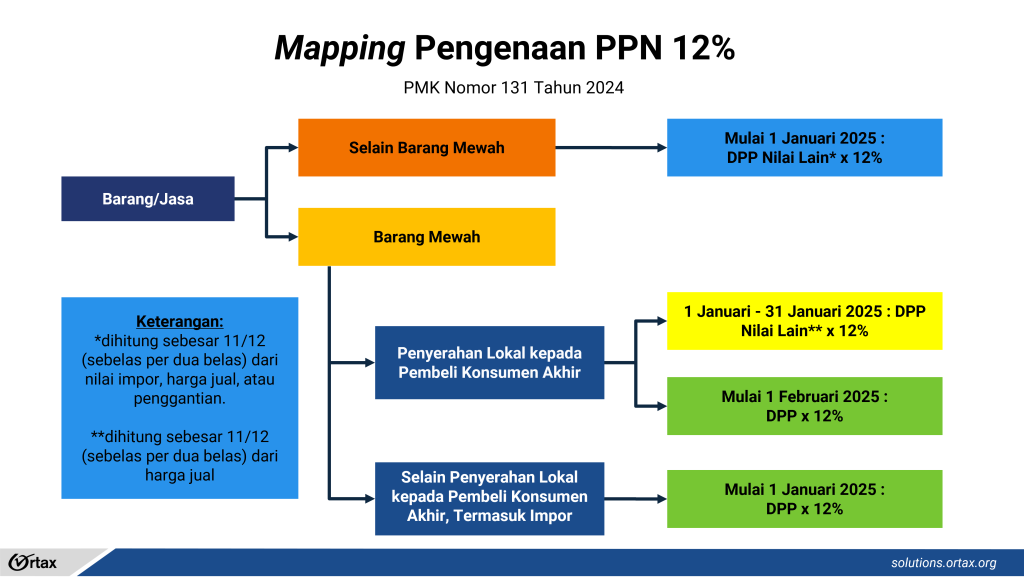

Envato ElementsPeraturan Menteri Keuangan Nomor 131 Tahun 2024 (PMK 131/2024) mengatur bahwa tarif Pajak Pertambahan Nilai (PPN) sebesar 12% diterapkan untuk barang kena pajak mewah. PMK tersebut membagi perlakuan PPN atas barang mewah dalam dua kelompok penyerahan, yaitu penyerahan kepada konsumen akhir dan selain penyerahan kepada konsumen akhir. Berikut penjelasannya.

Penyerahan Lokal Kepada Konsumen Akhir

Pemerintah memberikan kelonggaran selama masa transisi untuk penyerahan barang mewah kepada konsumen akhir. Mulai 1 Januari 2025 sampai dengan 31 Januari 2025. PPN atas barang mewah dihitung dengan DPP Nilai Lain dikali dengan tarif 12%. DPP Nilai Lain yang dimaksud adalah 11/12 dari harga jual. Artinya, selama bulan Januari 2025, tarif efektif PPN untuk barang mewah kepada konsumen akhir adalah 11%. Faktur pajak yang digunakan adalah faktur pajak dengan kode transaksi 04.

Mulai 1 Februari 2025, penyerahan kepada konsumen akhir menggunakan dasar pengenaan pajak secara penuh. Dengan demikian, PPN yang terutang untuk barang mewah oleh konsumen akhir adalah 12%. Faktur pajak yang digunakan adalah faktur pajak dengan kode transaksi 01.

Selain Penyerahan Kepada Konsumen Akhir serta Impor

Berbeda dengan penyerahan ke konsumen akhir, tidak ada transisi penerapan tarif 12% pada impor atau penyerahan barang mewah selain ke konsumen akhir. Mulai 1 Januari 2025, DPP yang digunakan adalah harga jual secara penuh. Faktur pajak yang digunakan adalah faktur pajak dengan kode transaksi 01.

Sebagai contoh, pada tanggal 2 Januari 2025, PT B yang merupakan Pengusaha Kena Pajak pabrikan kendaraan bermotor melakukan penyerahan BKP berupa 1 unit mobil 2.000 cc dengan harga jual sebesar Rp500.000.000 kepada PT C yang merupakan dealer kendaraan bermotor.

Berdasarkan data tersebut, karena mobil tersebut merupakan jenis kendaraan yang dikenai PPnBM, serta PT C bukan merupakan konsumen akhir, maka PT B memungut PPN sebesar 12%, dengan perhitungan sebagai berikut:

- harga jual sebesar Rp500.000.000,00

- dasar pengenaan pajak sebesar Rp500.000.000,00

- jumlah PPN sebesar Rp60.000.000,00 (12% x Rp500.000.000,00)

- jumlah PPnBM sebesar Rp75.000.000,00 (15% x Rp500.000.000,00)