Tangkapan Layar Akun DJP Online

Tangkapan Layar Akun DJP OnlineBea Meterai merupakan pajak atas dokumen. Tidak hanya secara self-assesment, pemenuhan kewajiban Bea Meterai juga dilakukan melalui pemungutan yang dilakukan oleh Pemungut Bea Meterai. Pemungut Bea Meterai adalah pihak yang wajib memungut Bea Meterai yang terutang atas dokumen tertentu dari pihak yang terutang, menyetorkan Bea Meterai ke kas negara, serta melaporkan pemungutan dan penyetoran Bea Meterai ke Direktorat Jenderal Pajak (DJP).

Tata cara pelaporan Bea Meterai diatur lebih lanjut dalam Pasal 11 Peraturan Menteri Keuangan Nomor 151/PMK.03/2021. Pelaporan Bea Meterai oleh pemungut wajib dilakukan dengan menyampaikan Surat Pemberitahuan Masa Bea Meterai (SPT Masa Bea Meterai).

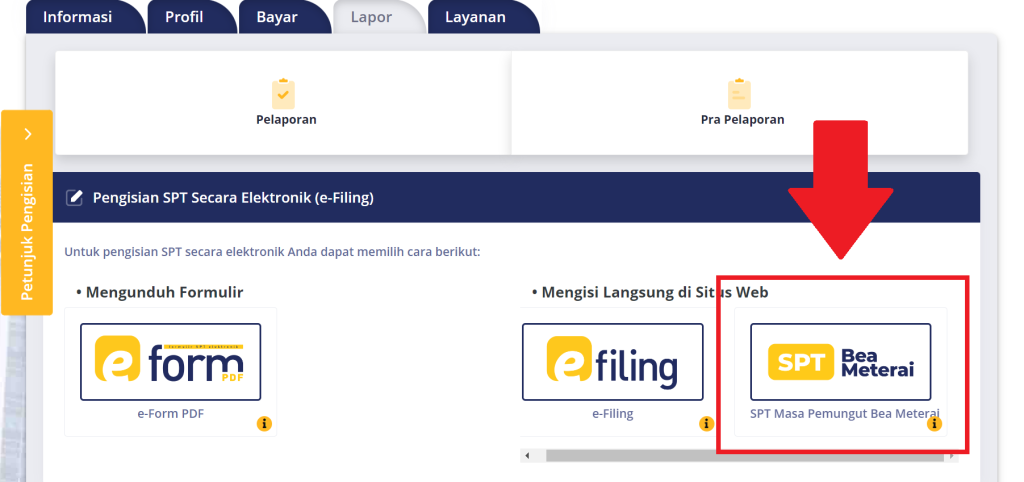

Pelaporan SPT Masa Bea Meterai dilaporkan dalam bentuk elektronik paling lambat tanggal 20 (dua puluh) bulan berikutnya setelah Masa Pajak berakhir meskipun tidak terdapat dokumen yang wajib dipungut Bea Meterai. Untuk pelaporan tersebut, Wajib Pajak dapat memanfaatkan layanan pelaporan SPT Masa Bea Meterai yang tersedia pada laman djponline.go.id masing-masing Wajib Pajak dengan mengaktifkan fitur SPT Bea Meterai terlebih dahulu.

Format SPT Masa Bea Meterai dapat dilihat pada Lampiran II PMK-151/2021. SPT Masa Bea Meterai terdiri dari formulir induk yang memuat informasi mengenai identitas pemungut, objek Bea Meterai, jumlah dokumen yang dipungut Bea Meterai, jumlah pajak yang disetorkan, penghitungan kelebihan penyetoran, serta pernyataan dan tanda-tangan.

Setelah formulir induk, terdapat empat lampiran lain yang diisi pemungut Bea Meterai. Lampiran I berisi informasi dokumen yang pemungutannya menggunakan meterai percetakan. Lampiran II merupakan daftar pemungutan menggunakan meterai elektronik. Lampiran III diisi dengan dokumen terutang yang tidak dapat dibubuhi meterai elektronik. Lampiran terakhir yakni Lampiran IV beris daftar dokumen yang mendapat fasilitas pembebasan bea meterai.

Sama seperti pelaporan SPT Masa yang lainya, SPT Masa Bea Meterai dapat dilakukan pembetulan atas kesalahan yang dibuat. Kesalahan yang dapat dilakukan pembetulan biasanya menyangkut tentang kesalahan dalam penulisan nama dan hitungan atau terdapat surat berharga berupa cek maupun bilyet giro yang Bea Meterainya telah dipungut tetapi tidak digunakan.

Keterlambatan pelaporan SPT Masa Bea Meterai akan dikenakan sanksi sebesar Rp100.000. Apabila terdapat Bea Meterai yang tidak atau kurang dipungut dan tidak atau kurang disetor, pemungut dikenai sanksi administratif. Sanksi yang berlaku adalah 100% dari Bea Meterai yang tidak atau kurang dipungut/disetor.