Melalui Peraturan Menteri Keuangan Nomor 151/PMK.03/2021, pemerintah mengimplementasikan mekanisme pemungutan bea meterai. Pemungutan bea meterai dilakukan untuk dokumen tertentu oleh wajib pajak yang ditunjuk sebagai pemungut bea meterai. Dokumen tertentu tersebut meliputi:

- surat berharga berupa cek dan bilyet giro;

- dokumen transaksi surat berharga termasuk dokumen transaksi kontrak berjangka dengan nama dan dalam bentuk apa pun;

- surat keterangan, surat pernyataan, atau surat lainnya yang sejenis beserta rangkapnya; dan

- dokumen yang menyatakan jumlah uang dengan nilai nominal lebih dari Rp5.000.000 yang menyebutkan penerimaan uang, atau berisi pengakuan bahwa utang seluruhnya atau sebagiannya telah dilunasi maupun diperhitungkan.

Kriteria Pemungut Bea Meterai

Wajib pajak yang ditetapkan sebagai pemungut bea meterai merupakan wajib pajak yang:

- memfasilitasi penerbitan dokumen tertentu, dan/atau

- menerbitkan dan/atau memfasilitasi penerbitan dokumen tertentu dengan jumlah lebih dari 1.000 dokumen dalam 1 bulan.

Tata Cara Penetapan Pemungut Bea Meterai

Wajib pajak yang memenuhi kriteria pemungut bea meterai akan ditetapkan sebagai pemungut dengan tahapan sebagai berikut:

- Direktur Jenderal Pajak (Dirjen Pajak) atau pejabat yang ditunjuk menetapkan wajib pajak sebagai pemungut bea meterai dengan menerbitkan surat penetapan sebagai pemungut bea meterai.

- Penetapan sebagai Pemungut Bea Meterai mulai berlaku terhitung sejak awal bulan berikutnya setelah tanggal surat penetapan.

- Wajib pajak yang memenuhi kriteria sebagai pemungut bea meterai tetapi belum ditetapkan sebagai pemungut bea meterai dapat menyampaikan surat pemberitahuan untuk ditetapkan sebagai pemungut bea meterai.

- Surat pemberitahuan dapat disampaikan melalui alamat email, aplikasi, atau sistem yang disediakan oleh Direktorat Jenderal Pajak (DJP).

- Surat pemberitahuan tersebut dapat menjadi pertimbangan bagi Dirjen Pajak atau pejabat yang ditunjuk untuk menetapkan Wajib Pajak sebagai Pemungut Bea Meterai.

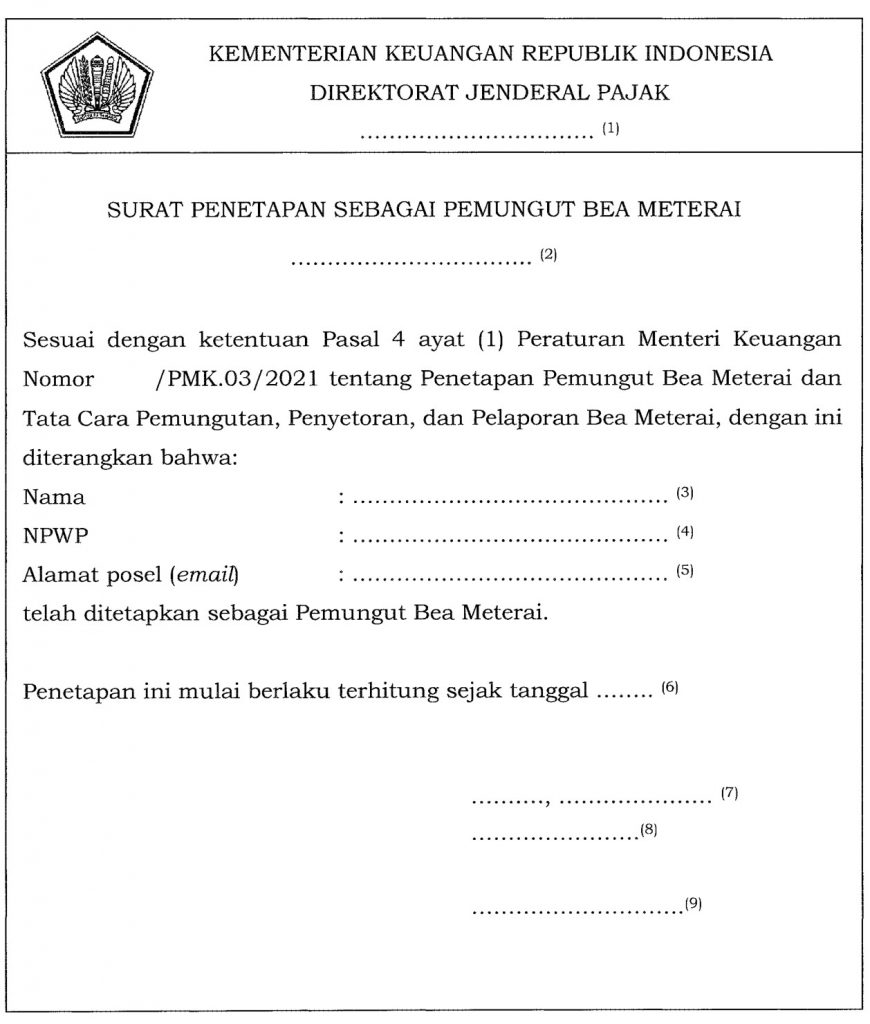

Contoh Format Surat Penetapan Sebagai Pemungut Bea Meterai

Sumber: Peraturan Menteri Keuangan Nomor 151/PMK.03/2021

Sumber: Peraturan Menteri Keuangan Nomor 151/PMK.03/2021Pencabutan Status Pemungut Bea Meterai

Direktur Jenderal Pajak atau pejabat yang ditunjuk dapat mencabut penetapan sebagai pemungut bea meterai. Pencabutan dilakukan jika wajib pajak tidak memenuhi kriteria pemungut bea meterai selama 3 bulan berturut-turut. Pencabutan berlaku sejak awal bulan berikutnya setelah diterbitkan surat pencabutan penetapan pemungut bea meterai.