Dalam Program Pengungkapan Sukarela (PPS), peserta akan mendapat tarif lebih rendah jika harta bersih diinvestasikan pada sektor tertentu. Peserta Kebijakan I akan mendapat tarif lebih rendah yaitu 6% jika melakukan investasi dan deklarasi harta dalam negeri/repatriasi harta. Peserta Kebijakan II yang melakukan investasi deklarasi harta dalam negeri/repatriasi harta akan memperoleh tarif sebesar 12%. Bagaimana ketentuan investasi bagi peserta PPS menurut Peraturan Menteri Keuangan Nomor 196/PMK.03/2021 (PMK 196/2021)?

Jenis Investasi PPS

PPS memberikan dua pilihan investasi bagi peserta. Pertama, investasi pada sektor pengolahan sumber daya alam (SDA) dan energi terbarukan. Sektor pengolahan SDA yang dimaksud adalah kegiatan pengolahan bahan baku menjadi barang setengah jadi atau barang jadi. Sedangkan sektor energi terbarukan adalah kegiatan pengusahaan energi yang dihasilkan dari bahan yang dapat terus diperbarui. Investasi pada sektor pengolahan SDA dan energi terbarukan dapat dilakukan dalam bentuk pendirian usaha baru. Wajib Pajak juga dapat melakukan investasi dalam bentuk penyertaan modal pada perusahaan yang melakukan penawaran umum perdana dan/atau pemesanan efek terlebih dahulu (right issues).

Daftar kegiatan usaha hilirisasi dan energi terbarukan dapat dilihat pada Lampiran Keputusan Menteri Keuangan Nomor 52/KMK.10/2022.

Kedua, Wajib Pajak dapat melakukan investasi harta bersih melalui surat berharga negara (SBN). Investasi pada SBN dilakukan melalui pembelian di pasar perdana dan dilaksanakan dengan private placement melalui dealer utama. Private placement yang dimaksud merupakan mekanisme transaksi SBN yang dilakukan secara bilateral dengan ketentuan dan persyaratan SBN sesuai dengan kesepakatan. Pada saat pembelian SBN, Wajib Pajak wajib menyampaikan salinan Surat Keterangan kepada dealer utama.

Berikut beberapa seri surat utang negara yang diterbitkan khusus untuk PPS.

Batas Waktu Realisasi Investasi dan Holding Period

Batas waktu investasi PPS yakni paling lambat dilakukan pada tanggal 30 September 2023. Holding period dari investasi yakni paling singkat 5 tahun sejak diinvestasikan. Dalam jangka waktu tersebut, Wajib Pajak diberikan kesempatan untuk melakukan perpindahan jenis investasi, dari investasi di sektor hilirisasi/energi terbarukan ke SBN atau sebaliknya.

Perpindahan investasi dilakukan setelah 2 tahun sejak nominal dana yang tercantum diinvestasikan seluruhnya. Perpindahan tersebut juga dibatasi hanya 2 kali perpindahan selama periode investasi, dan 1 kali perpindahan setiap tahunnya.

Perlu dicatat, ketika proses perpindahan, apabila terdapat jeda antara pencairan dana dan penempatan investasi berikutnya, jeda tersebut paling lama yakni 2 tahun. Waktu jeda tersebut akan menangguhkan penghitungan holding period.

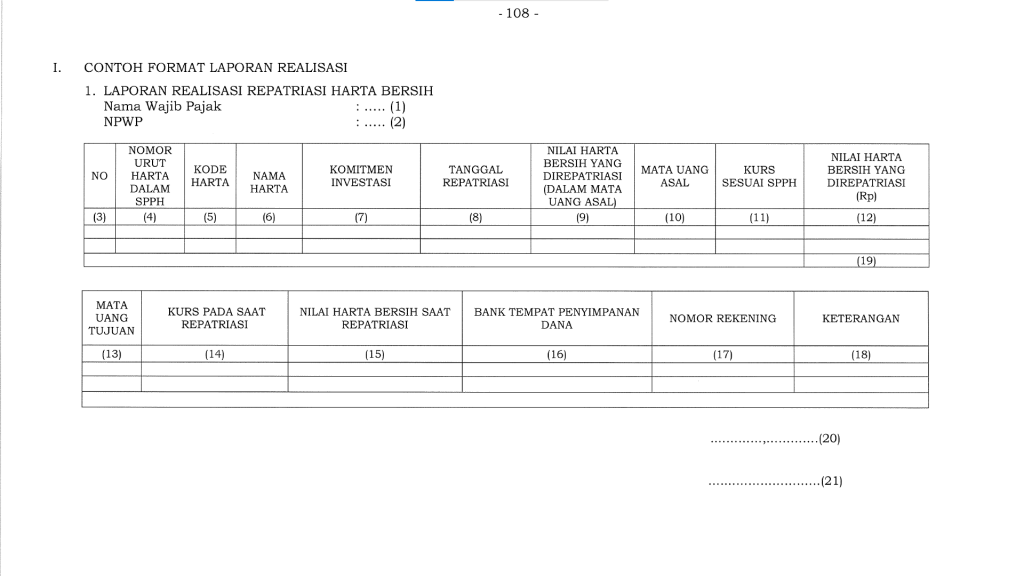

Laporan Realisasi

Ketentuan terkait investasi bagi Peserta PPS adalah diwajibkan untuk menyampaikan laporan realisasi. Laporan berisi informasi terkait investasi per akhir tahun buku sebelum tahun laporan disampaikan. Laporan disampaikan bersamaan dengan SPT Tahunan PPh OP/Badan. Format laporan realisasi dapat dilihat pada gambar berikut ini, yang secara lengkap dapat dilihat pada Lampiran I PMK-196/2021.

Contoh Laporan Realisasi Investasi

Contoh Laporan Realisasi InvestasiPelaporan realisasi repatriasi maupun investasi dapat dilakukan secara online melalui e-Reporting PPS yang tersedia pada akun DJP Online.

Sanksi Tidak Memenuhi Komitmen Investasi

Bagi peserta PPS yang tidak memenuhi ketentuan investasi di atas, akan dikenakan sanksi. Sanksi berupa PPh Final tambahan, yang dapat dibayar secara sukarela atau melalui penerbitan SKPKB oleh DJP. Berikut ini ketentuan mengenai sanksi terkait investasi PPS.