Program Pengungkapan Sukarela (PPS) akan dimulai pada tanggal 1 Januari 2022. Peraturan pelaksana telah diterbitkan melalui Peraturan Menteri Keuangan Nomor 196/PMK.03/2021. Pada PPS, harta bersih yang diungkapkan akan dikenakan Pajak Penghasilan (PPh) yang bersifat final. Tarif yang dikenakan lebih rendah jika Wajib Pajak berkomitmen untuk melakukan investasi tertentu di bidang hilirisasi atau surat berharga negara. Namun, apabila tidak melakukan investasi sesuai ketentuan, akan dikenakan PPh Final tambahan bagi peserta PPS.

Ketentuan Investasi PPS

Pada saat menyampaikan Surat Pemberitahuan Pengungkapan Harta (SPPH), Wajib Pajak yang akan melakukan investasi wajib melampirkan pernyataan investasi. Investasi dapat dilakukan pada sektor hilirisasi sumber daya alam maupun industri energi terbarukan. Selain itu, investasi juga bisa dilakukan melalui surat berharga negara. Peserta PPS, Kebijakan I maupun Kebijakan II, diwajibkan untuk melakukan investasi minimal selama lima tahun sejak diinvestasikan. Investasi tersebut paling lambat dilakukan pada tanggal 30 September 2023.

Sanksi Tidak Memenuhi Komitmen Investasi

Atas komitmen tersebut, Direktorat Jenderal Pajak akan melakukan pengawasan. Apabila diketahui Wajib Pajak tidak memenuhi persyaratan, seperti melewati batas waktu investasi atau investasi kurang dari lima tahun, DJP akan menerbitkan Surat Teguran. Jika Surat Teguran tidak ditindaklanjuti Wajib Pajak, DJP akan mengenakan PPh Final tambahan bagi peserta PPS.

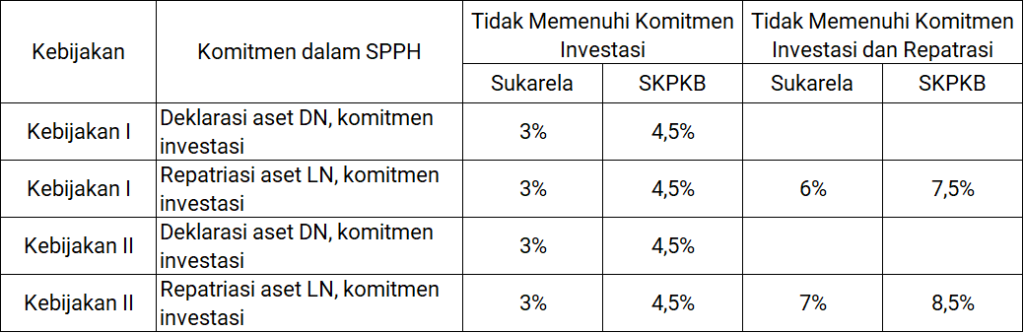

Pengenaan PPh Final Tambahan dilakukan melalui dua mekanisme. Pertama, dibayar secara sukarela oleh Wajib Pajak. Kedua, melalui penerbitan Surat Ketetapan Pajak Kurang Bayar (SKPKB) oleh DJP.

Bagi peserta Kebijakan I dan II, apabila berkomitmen melakukan investasi, baik dari harta dalam negeri maupun harta yang direpatriasi, namun ketentuan investasi tidak terpenuhi, akan dikenakan PPh Final tambahan sebesar 3% (dibayar sukarela) atau 4,5% (melalui SKPKB). Apabila berkomitmen melakukan investasi dan repatriasi sekaligus, namun kedua komitmen tidak dijalankan, akan dikenakan PPh Final tambahan sebesar 6% (dibayar sukarela) atau 7,5% (melalui SKPKB) untuk peserta Kebijakan I, dan 7% (dibayar sukarela) atau 8,5% (melalui SKPKB) untuk peserta Kebijakan II.

Pembayaran Sanksi

PPh Final Tambahan yang dibayar secara sukarela dilaporkan melalui SPT Masa PPh Final. Pembayaran dilakukan Kode Jenis Setoran 107 (Kebijakan I) dan 108 (Kebijakan II). Sedangkan PPh Final Tambahan yang ditagihkan melalui SKPKB, disetor oleh Wajib Pajak dengan Kode Jenis Setoran 317 (Kebijakan I) dan 318 (Kebijakan 2).