Surat Tagihan Pajak atau STP merupakan surat yang diterbitkan Direktur Jenderal Pajak untuk melakukan tagihan pajak maupun menagih sanksi administrasi berupa bunga atau denda.

STP dapat diterbitkan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak. Penerbitan STP dilakukan berdasarkan hasil penelitian data administrasi perpajakan, hasil pemeriksaan, atau hasil pemeriksaan ulang.

Apa Alasan Penerbitan STP?

Berikut adalah penyebab diterbitkannya STP kepada wajib pajak:

- Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar. Misalnya, wajib pajak tidak membayar angsuran PPh Pasal 25 pada bulan berjalan;

- dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung;

- Wajib Pajak dikenai sanksi administratif berupa denda dan/atau bunga. Sebagai contoh, Tuan A melaporkan SPT Tahunan PPh Orang Pribadi tahun 2023 pada tanggal 10 Juni 2024, sehingga dikenakan denda keterlambatan sebesar Rp100.000. Denda tersebut ditagih menggunakan STP;

- pengusaha yang telah dikukuhkan sebagai PKP, tetapi tidak membuat faktur pajak atau terlambat membuat faktur pajak;

- pengusaha yang telah dikukuhkan sebagai PKP yang tidak mengisi faktur pajak secara lengkap, selain identitas pembeli BKP atau penerima JKP serta nama dan tanda tangan dalam hal penyerahan dilakukan oleh PKP pedagang eceran;

- terdapat imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak, dalam hal diterbitkan keputusan, diterima putusan, atau ditemukan data atau informasi, yang menunjukkan adanya imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak; atau

- terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan untuk mengangsur atau menunda kekurangan pembayaran pajak yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan sebagaimana diatur dalam UU KUP.

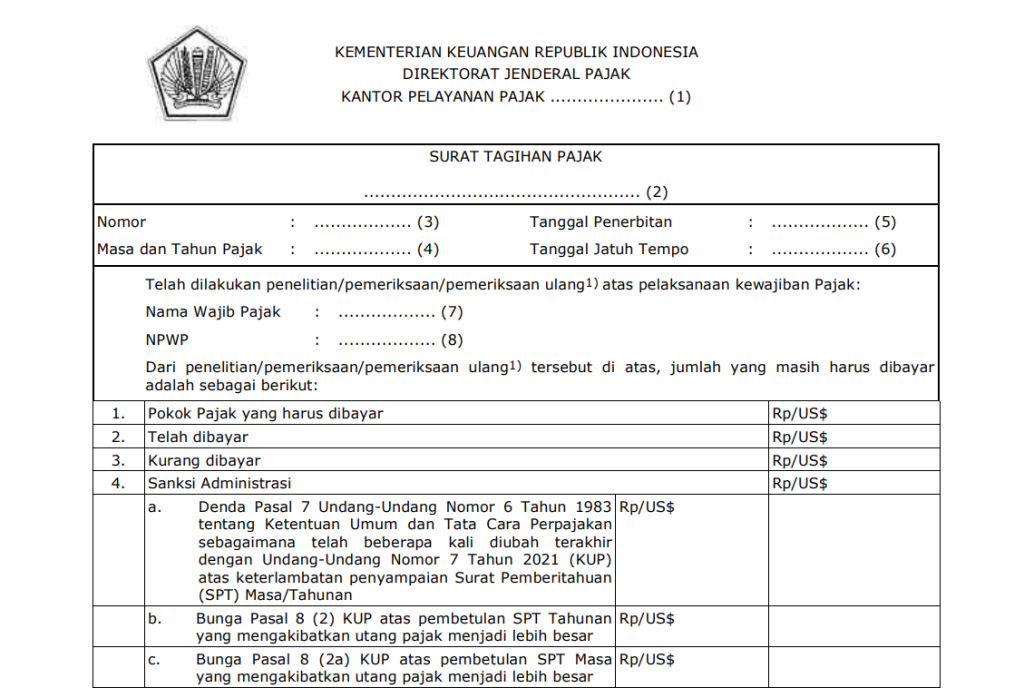

Ketentuan penerbitan STP saat diatur dalam Peraturan Menteri Keuangan Nomor 80 Tahun 2023. STP diterbitkan dengan format sebagai berikut:

Contoh Penghitungan Sanksi pada STP

Salah satu penagihan yang dilakukan dengan STP adalah sanksi bunga. Wajib pajak menghitung sanksi bunga sesuai dengan ketentuan yang berlaku dengan tarif yang telah ditentukan pada Keputusan Menteri Keuangan. Anda dapat melihat tarif bunga sesuai KMK pada tautan berikut ini: Tarif Bunga sesuai KMK

Berikut adalah ilustrasi penghitungan sanksi bunga yang ditagih dengan STP:

Berdasarkan penghitungan, untuk tahun 2023 PT A wajib membayar PPh Pasal 25 setiap bulan sebesar Rp10.000.000. Jatuh tempo pembayaran adalah setiap tanggal 15 bulan berikutnya. Pada bulan Juli 2023, PT tidak membayarkan PPh Pasal 25. Kantor pajak kemudian menerbitkan STP pada tanggal 15 November 2023. Penghitungan jumlah yang sanksi bunga yang harus dibayar adalah sebagai berikut:

Pajak yang kurang dibayar pada bulan Juli 2023 = Rp10.000.000

Sanksi Bunga = 4 bulan x 0,93%** x Rp10.000.000= Rp372.000

Jumlah yang harus dibayar oleh PT A adalah sebesar Rp10.372.000 yang terdiri dari pokok pajak sebesar Rp10.000.000, dan sanksi bunga sebesar Rp372.000.

Sebagai catatan, jumlah bulan dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya STP. Tarif bunga KMK yang berlaku 31 Juli 2023-30 Agustus 2023 adalah 0,93%.

Penerbitan dan Jangka Waktu Pembayaran STP

Pajak yang terutang berdasarkan STP harus dilunasi paling lama 1 bulan sejak tanggal diterbitkannya STP. STP dapat diterbitkan paling lama 5 tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak. STP dapat disampaikan secara langsung, melalui pos/ekspedisi, ataupun secara elektronik kepada wajib pajak.

Lihat artikel berikut ini untuk mengetahui cara membayar STP: Cara Membayar Surat Tagihan Pajak

(Update: Mulai 1 Januari 2025, penyampaian dan pembayaran STP dilakukan melalui aplikasi Coretax. Lihat panduan pembayarannya pada artikel berikut ini: Bagaimana Melakukan Pembayaran Surat Tagihan Pajak di Coretax?)