Wajib pajak dapat ditetapkan nonaktif apabila telah memenuhi kriteria tertentu. Namun, apabila di kemudian hari wajib pajak ingin kembali melaksanakan hak dan kewajiban perpajakan, maka status nonaktif perlu diubah melalui permohonan untuk diproses pengaktifan kembali. Proses ini dapat dilakukan melalui dua cara, yaitu atas permohonan secara elektronik atau secara jabatan oleh DJP.

Ketentuan mengenai tata cara pengaktifan kembali diatur dalam Peraturan Direktur Jenderal Pajak Nomor 7 Tahun 2025 tentang Petunjuk Pelaksanaan Administrasi Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan (PER-7/PJ/2025). Berdasarkan Pasal 39 ayat (1) PER 7/2025, kepala KPP dapat mengaktifkan kembali wajib pajak nonaktif berdasarkan permohonan atau secara jabatan.

Pengaktifan Kembali Wajib Pajak Berdasarkan Permohonan

Permohonan pengaktifan kembali wajib pajak dapat dilakukan secara elektronik melalui portal wajib pajak (Coretax), laman atau aplikasi lain yang terintegrasi dengan sistem administrasi DJP (PJAP), dan/atau contact center. Sementara itu, jika terdapat kondisi wajib pajak tidak dapat melaksanakan permohonan secara elektronik, wajib pajak dapat melaksanakan permohonan secara langsung atau melalui pos, perusahaan jasa ekspedisi, atau jasa kurir ke KPP, KP2KP atau tempat lain yang ditetapkan oleh Dirjen Pajak.

Mengacu pada Pasal 40 PER 7/2025, permohonan pengaktifan kembali melalui Coretax dapat dilakukan dengan mengisi, menandatangani secara elektronik, dan menyampaikan formulir pengaktifan kembali wajib pajak nonaktif.

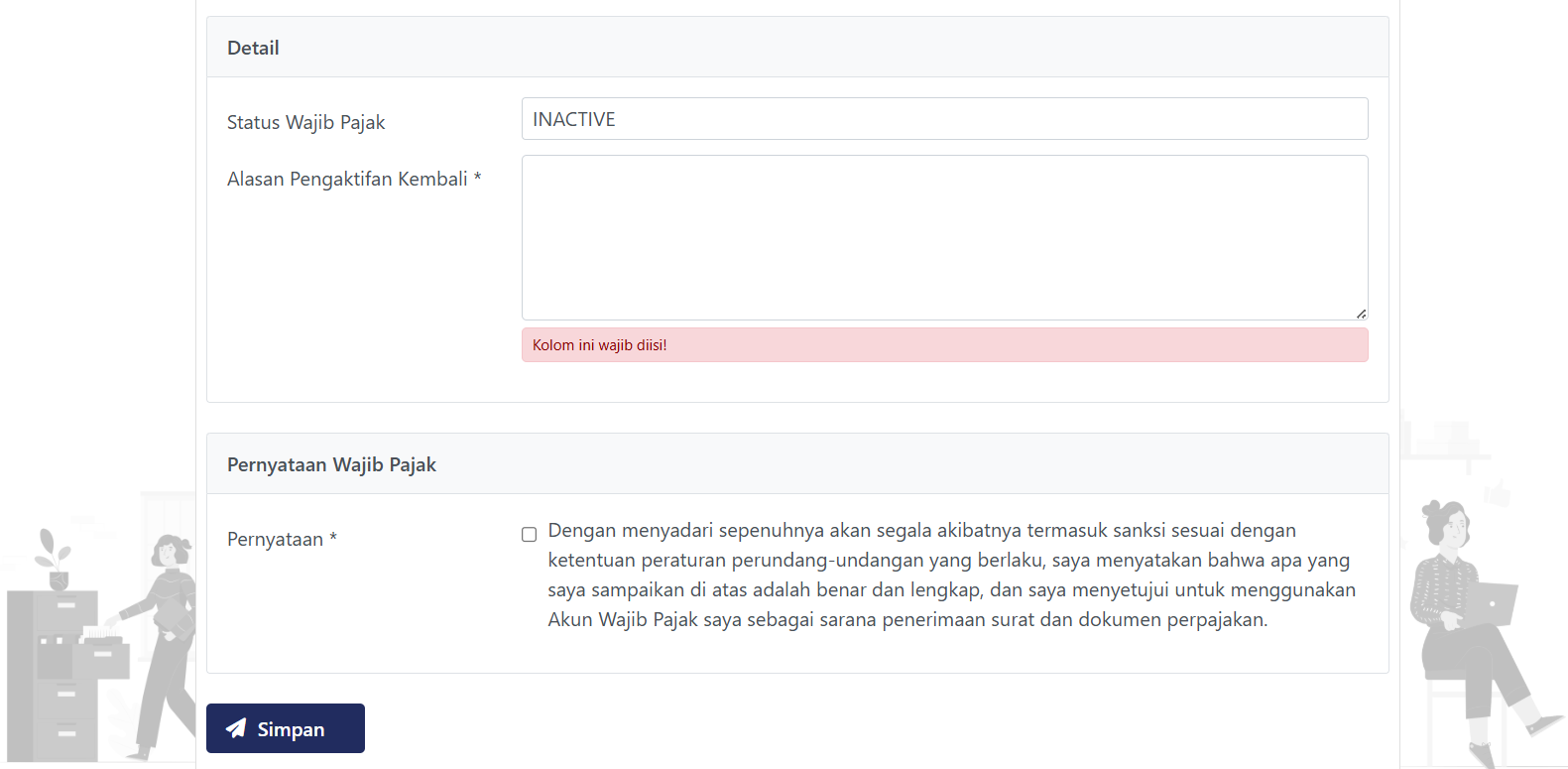

Untuk mengajukan perubahan status dalam Coretax, wajib pajak dapat mengakses menu Portal Saya → Perubahan Status → Pengaktifan Kembali Wajib Pajak Nonaktif. Wajib pajak akan diminta mengisi formulir dan memilih alasan pengaktifan kembali serta menyetujui pernyataan wajib pajak yang secara sadar telah memenuhi ketentuan pengaktifan kembali wajib pajak nonaktif.

Sementara itu, jika permohonan diajukan melalui contact center, maka permohonan harus disampaikan dengan menyampaikan data pengaktifan kembali wajib pajak yang disyaratkan dalam formulir pengaktifan kembali wajib pajak nonaktif.

Lebih lanjut, ketentuan permohonan pengaktifan wajib pajak nonaktif melalui pos, perusahaan jasa ekspedisi, atau jasa kurir juga berlaku sama dengan ketentuan penyampaian melalui Coretax dan contact center yakni mengisi dan menandatangani formulir pengaktifan kembali wajib pajak nonaktif. Contoh format formulir permohonan pengaktifan wajib pajak nonaktif dapat dilihat pada Lampiran huruf G PER 7/2025.

Atas permohonan yang disampaikan, wajib pajak akan diberikan bukti penerimaan elektronik atau bukti penerimaan surat. Selanjutnya, kepala KPP akan menerbitkan surat pengaktifan kembali wajib pajak nonaktif.

Pengaktifan Kembali Wajib Pajak Berdasarkan Jabatan

Dalam hal terdapat data dan/atau informasi yang menunjukkan bahwa wajib pajak tidak lagi memenuhi kriteria wajib pajak nonaktif, kepala KPP dapat melakukan pengaktifan kembali secara jabatan dengan menerbitkan surat pengaktifan kembali wajib pajak nonaktif. Pengaktifan dilakukan berdasarkan data dan/atau informasi bahwa wajib pajak telah memenuhi kriteria untuk diaktifkan kembali, yakni data dan/atau informasi yang menunjukkan bahwa wajib pajak:

- menyampaikan SPT Masa atau SPT Tahunan;

- melakukan pembayaran pajak;

- melakukan kegiatan usaha atau pekerjaan bebas;

- mengajukan layanan yang dapat mengubah status menjadi pengaktifan kembali; atau

- melakukan pelaksanaan hak dan pemenuhan kewajiban perpajakan lainnya.