Selain membuat bukti potong, kewajiban pemotong PPh Pasal 21/26 adalah melaporkan SPT Masa. SPT Masa PPh Pasal 21/26 terdiri dari enam bagian, yaitu:

- Formulir 1721 atau Formulir Induk

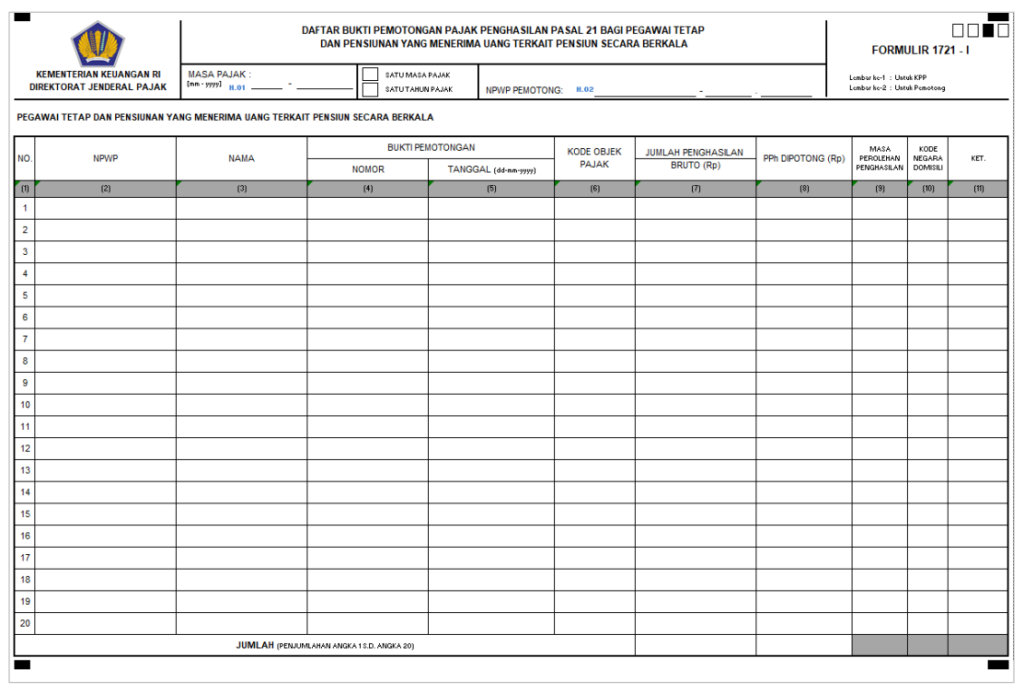

- Formulir 1721 I (Daftar Bukti Pemotongan PPh Pasal 21 Pegawai Tetap dan Penerima Pensiunan Berkala)

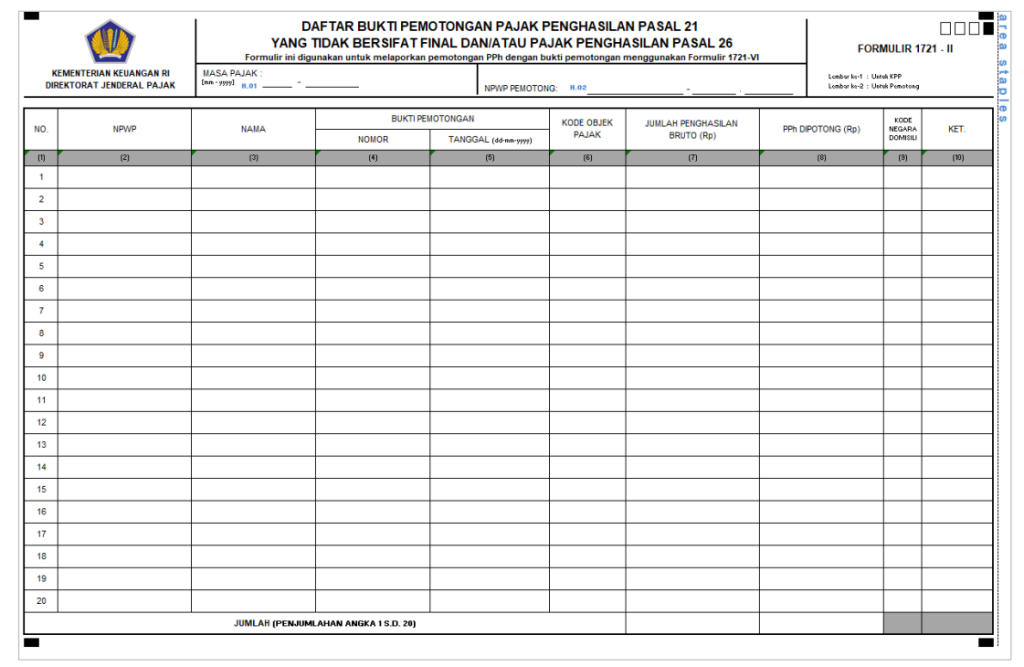

- Formulir 1721 II (Daftar Bukti Pemotongan PPh Pasal 21 Tidak Final dan PPh Pasal 26)

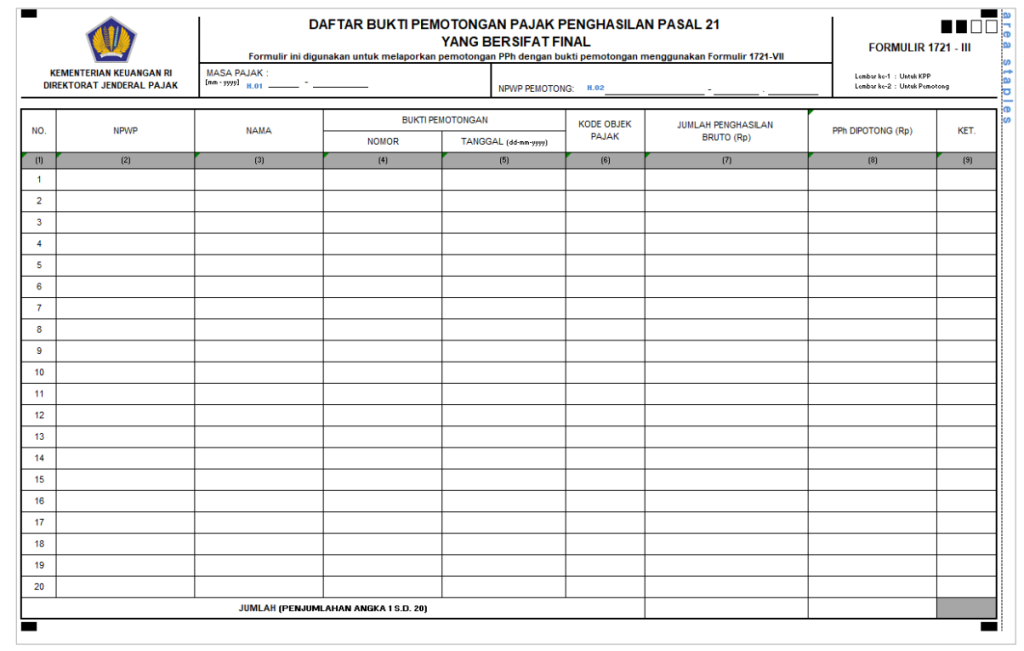

- Formulir 1721 III (Daftar Bukti Pemotongan PPh Pasal 21 Final)

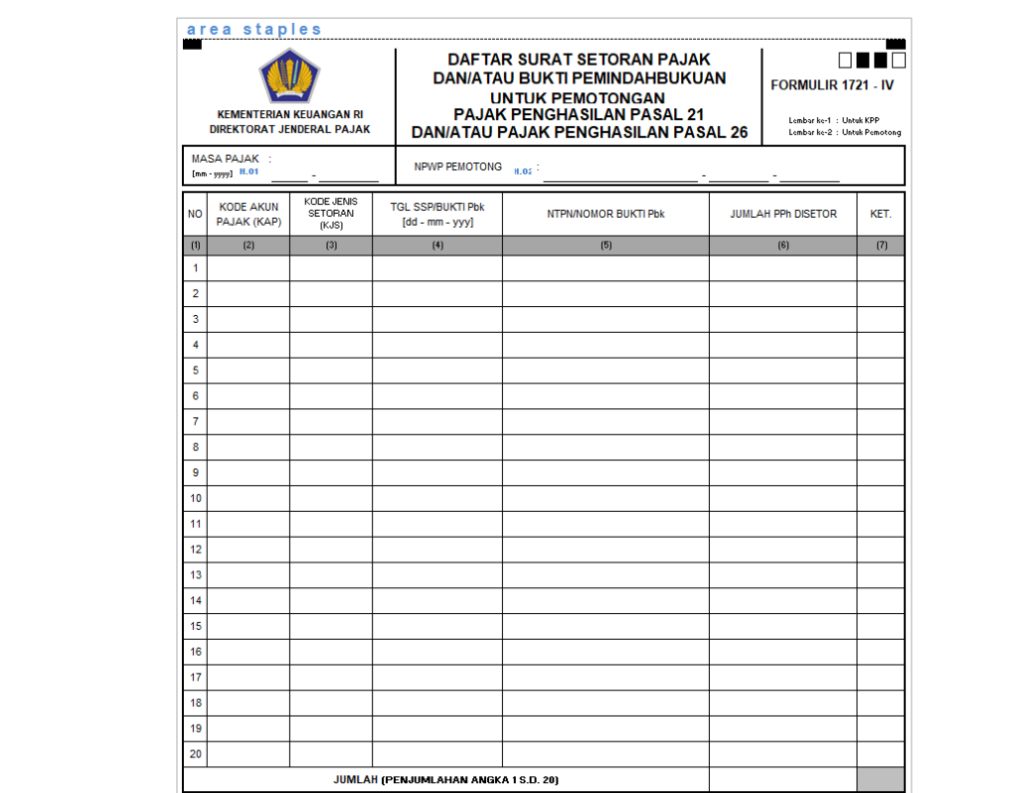

- Formulir 1721 IV (Daftar SSP dan/atau Bukti Pemindahbukuan)

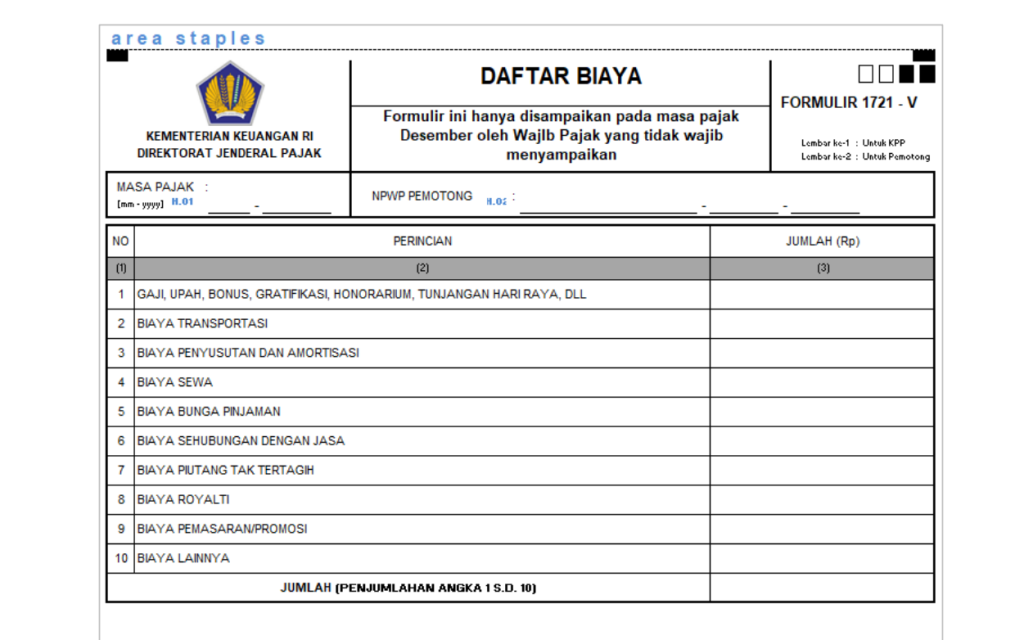

- Formulir 1721 V (Daftar Biaya)

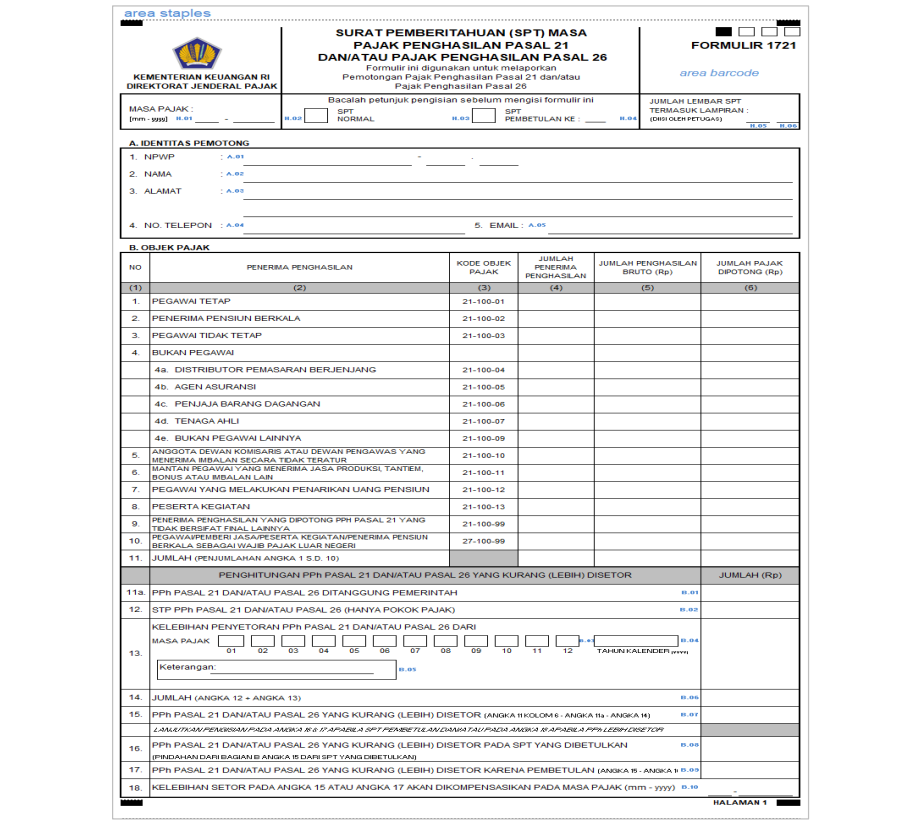

Formulir Induk SPT Masa PPh 21/26

Formulir Induk terdiri dari beberapa bagian. Pada Header Formulir, diisi dengan masa pajak, status SPT (Normal atau Pembetulan), dan jumlah lembar SPT termasuk lampiran.

Pada bagian A diisi dengan identitas pemotong. Bagian B diisi dengan objek pajak PPh Pasal 21 beserta rekap jumlah penerima penghasilan, jumlah penghasilan bruto, dan pajak yang dipotong. Pada bagian B juga terdapat penghitungan PPh Pasal 21/26 yang kurang atau lebih disetor oleh pemotong.

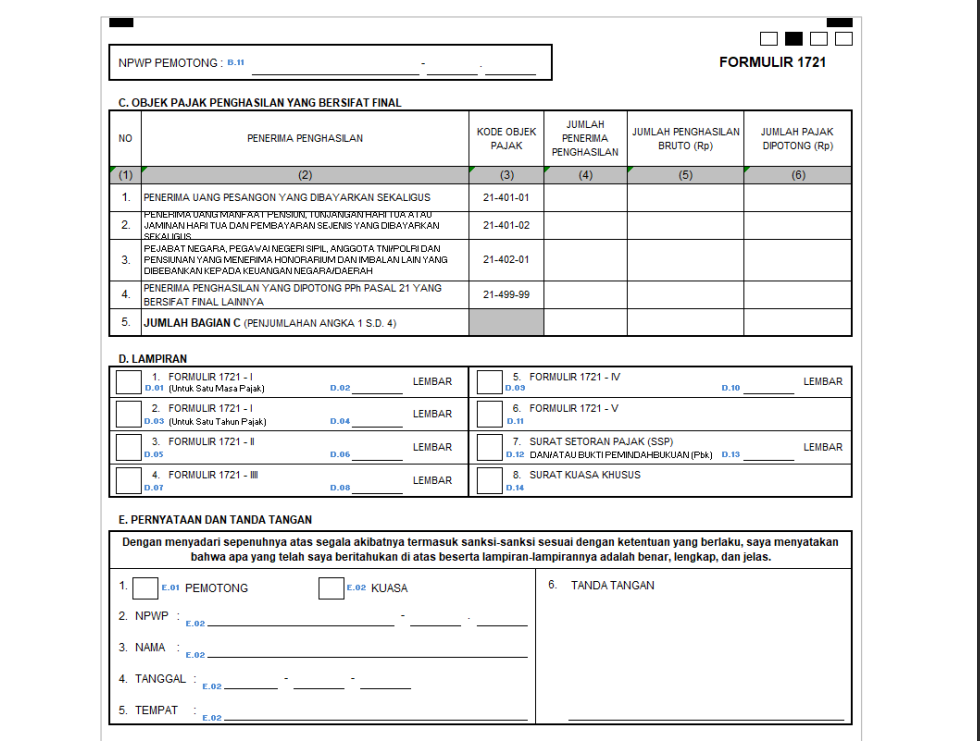

Bagian C diisi dengan objek pajak yang bersifat final. Bagian D diisi dengan informasi lampiran serta jumlah lembar dokumen yang dilampirkan. Bagian E sebagai bagian terakhir berisi pernyataan serta tanda tangan.

Daftar Bupot PPh 21 Pegawai Tetap/Penerima Pensiunan Berkala

Formulir ini digunakan untuk melaporkan pemotongan PPh dengan menggunakan formulir 1721 VIII dan formulir 1721 A1. Pemotongan yang dilaporkan yaitu untuk:

- satu masa pajak, dilakukan pada setiap masa pajak (Januari s/d Desember); dan

- satu tahun pajak/bagian tahun pajak, dilakukan pada masa pajak Desember atau masa pajak dimana terdapat penerima penghasilan yang pindah, berhenti bekerja, atau berhenti menerima uang terkait pensiun. Dalam hal ini, terdapat pembuatan Formulir 1721-A1.

Sesuai panduan pada Lampiran PER-2/2024, pada masa pajak Desember, pemotong pajak melaporkan pemotongan PPh dengan menggunakan formulir ini yang meliputi dua set yaitu untuk pelaporan masa pajak Desember dan untuk pelaporan satu tahun pajak.

Daftar Bupot PPh Pasal 21 Tidak Final/PPh Pasal 21

Formulir ini digunakan untuk melaporkan pemotongan PPh yang dilakukan dengan menggunakan formulir 1721 VI atau PPh Pasal 21 Tidak Final, dan PPh Pasal 26. Terdapat 11 kolom yang berisi identitas pihak yang dipotong serta keterangan kode objek pajak, jumlah penghasilan bruto, dan pajak yang dipotong.

Formulir ini juga diisi dengan kode negara jika pihak yang dipotong merupakan WPLN. Pada kolom terakhir diisi keterangan SKB jika PPh diberikan pembebasan, dan diisi DTP jika PPh ditanggung pemerintah. Khusus untuk fasilitas DTP di IKN, kolom ini diisi keterangan DTP IKN.

Anda dapat melihat panduan pembuatan bukti potong untuk PPh Pasal 21 Tidak Final pada tautan berikut ini: Cara Membuat Bukti Potong PPh Pasal 21 Tidak Final

Daftar Bupot PPh Pasal 21 Final

Formulir ini digunakan untuk melaporkan pemotongan PPh yang dilakukan dengan menggunakan formulir 1721 VII atau PPh Pasal 21 Final. Terdapat sembilan kolom yang berisi identitas pihak yang dipotong serta keterangan kode objek pajak, jumlah penghasilan bruto, dan pajak yang dipotong.

Anda dapat melihat panduan pembuatan bukti potong untuk PPh Pasal 21 Final pada tautan berikut ini: Cara Membuat Bukti Potong PPh Pasal 21 Final

Daftar SSP dan Bukti Pemindahbukuan

Bagian ini berisi daftar SSP serta bukti pemindahbukuan (Pbk) untuk pemotongan PPh 21/26. Bagian ini terdiri dari tujuh kolom yang berisi informasi mengenai kode akun pajak, kode jenis setoran, tanggal pembayaran/pemindahbukuan, NTPN, dan jumlah PPh 21/26 yang disetor. Pada kolom terakhir, diisi angka 0 jika merupakan SSP, 1 untuk SSP PPh 21 DTP, dan 2 untuk bukti Pbk.

Daftar Biaya

Formulir 1721 V hanya disampaikan pada masa pajak Desember oleh wajib pajak yang tidak wajib menyampaikan SPT Tahunan, antara lain wajib pajak Cabang, Bentuk Kerja Sama Operasi (Joint Operation), dan lain-lain, sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

Biaya yang dilaporkan antara lain gaji, biaya transportasi, penyusutan, biaya royalti, dan pemasaran.

Batas Waktu Pelaporan SPT Masa PPh 21

Sesuai ketentuan, SPT Masa PPh Pasal 21 wajib dilaporkan paling lambat tanggal 20 bulan berikutnya setelah masa pajak berakhir. Baca ketentuannya pada artikel berikut ini: Batas Waktu Setor Lapor PPh Pasal 21

Mulai masa pajak Januari 2024, administrasi PPh Pasal 21/26 dilakukan melalui aplikasi eBupot 21/26. Untuk mengetahui lebih lanjut mengenai aplikasi tersebut, Anda dapat melihat artikel berikut ini: Aplikasi e-Bupot 21/26