Peraturan Direktur Jenderal Pajak Nomor PER 2/PJ/2024 (PER 2/2024) mengatur kewajiban pembuatan bukti potong PPh Pasal 21/26. Salah satu ketentuan baru yang diatur adalah pembuatan Bukti Pemotongan PPh Pasal 21 Bulanan atau Formulir 1721 VIII.

Bukti Pemotongan PPh Pasal 21 Bulanan digunakan untuk bukti pemotongan bagi pegawai tetap atau penerima pensiunan berkala atas penghasilan setiap masa pajak selain masa pajak terakhir. Dengan berlakunya PER 2/2024, pegawai tetap atau penerima pensiunan berkala akan menerima dua bentuk bukti potong. Misalnya, pegawai tetap bekerja pada masa Januari–Desember, akan menerima bukti potong bulanan untuk masing-masing masa Januari–November dan bukti potong 1721 A1 untuk masa Desember.

Bukti Pemotongan PPh Pasal 21 Bulanan diberikan kepada penerima penghasilan paling lambat 1 bulan setelah masa pajak. Perlu dicatat, bukti pemotongan ini tidak digunakan sebagai kredit pajak atas PPh terutang pada SPT Tahunan Penerima Penghasilan karena merupakan satu kesatuan dengan Formulir 1721-A1.

Bentuk Bukti Potong PPh Pasal 21 Bulanan

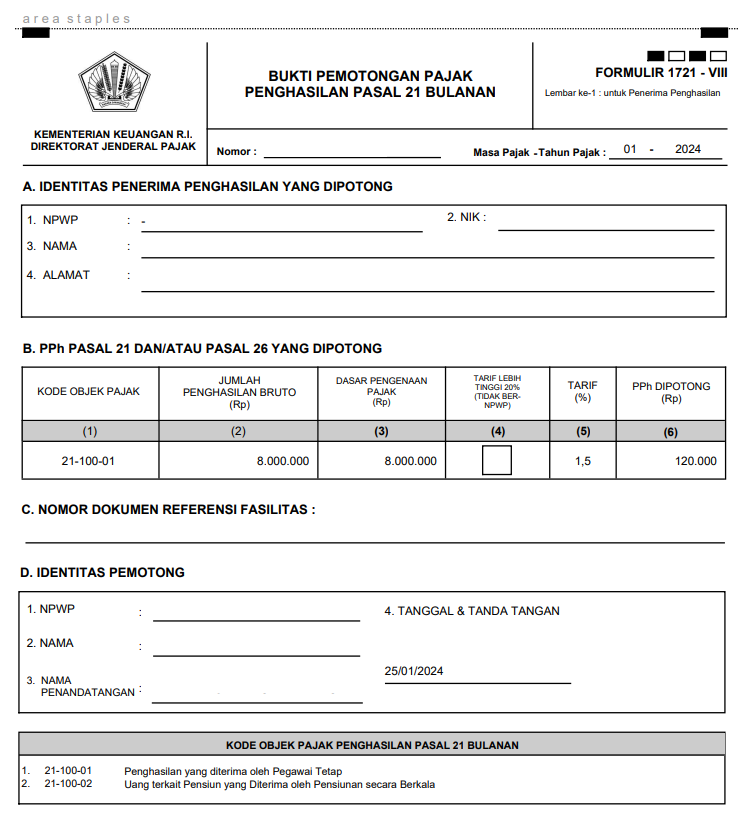

Formulir 1721 VIII terdiri dari empat bagian. Bagian A berisi informasi mengenai identitas penerima penghasilan berupa NPWP, NIK, Nama dan Alamat. Bagian B berisi informasi PPh Pasal 21 yang dipotong. Mulai dari kode objek pajak, jumlah penghasilan bruto, dasar pengenaan pajak, tarif, dan besaran PPh yang dipotong.

Pada bagian C, terdapat kolom yang berisi informasi mengenai referensi dokumen fasilitas. Bagian ini diisi dalam hal pegawai tetap menerima fasilitas pajak sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

Bagian keempat yakni bagian D memuat informasi identitas pemotong, seperti NPWP, nama pemberi kerja, nama penandatangan, dan tanggal serta tanda tangan. Selain itu, terdapat kode QR yang dibuat secara otomatis yang dapat digunakan untuk memverifikasi atau memvalidasi bukti potong pada sistem DJP. Berikut adalah contoh bentuk Bukti Pemotongan PPh Pasal 21 Bulanan:

Cara Membuat Bukti Potong PPh Pasal 21 Bulanan

Bukti potong PPh Pasal 21 kini dibuat melalui aplikasi e-Bupot 21/26. Untuk membuat Bukti Pemotongan PPh Pasal 21 Bulanan dengan cara key-in, ikuti langkah berikut ini:

- Masuk ke aplikasi e-Bupot 21/26

Masuk ke menu Daftar Bukti Potong Aplikasi e-Bupot 21/26, lalu klik ‘Rekam’

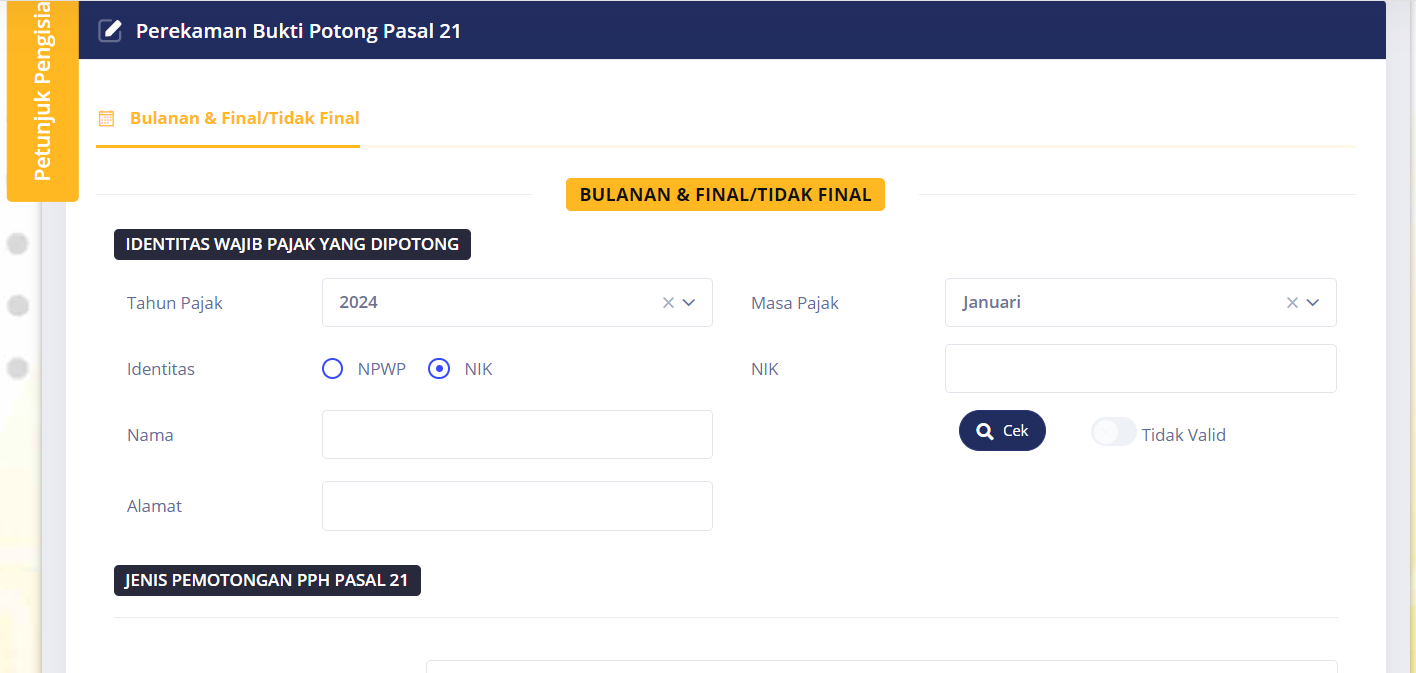

- Isi Identitas Wajib Pajak yang Dipotong

Pilih tahun pajak dan masa pajak, kemudian masukkan identitas wajib pajak yang dipotong. Pemotong dapat menggunakan NPWP atau NIK. Klik “Cek” untuk melakukan validasi. Setelah data valid, pastikan juga kolom Alamat telah terisi.

- Pilih Jenis Pemotongan PPh Pasal 21

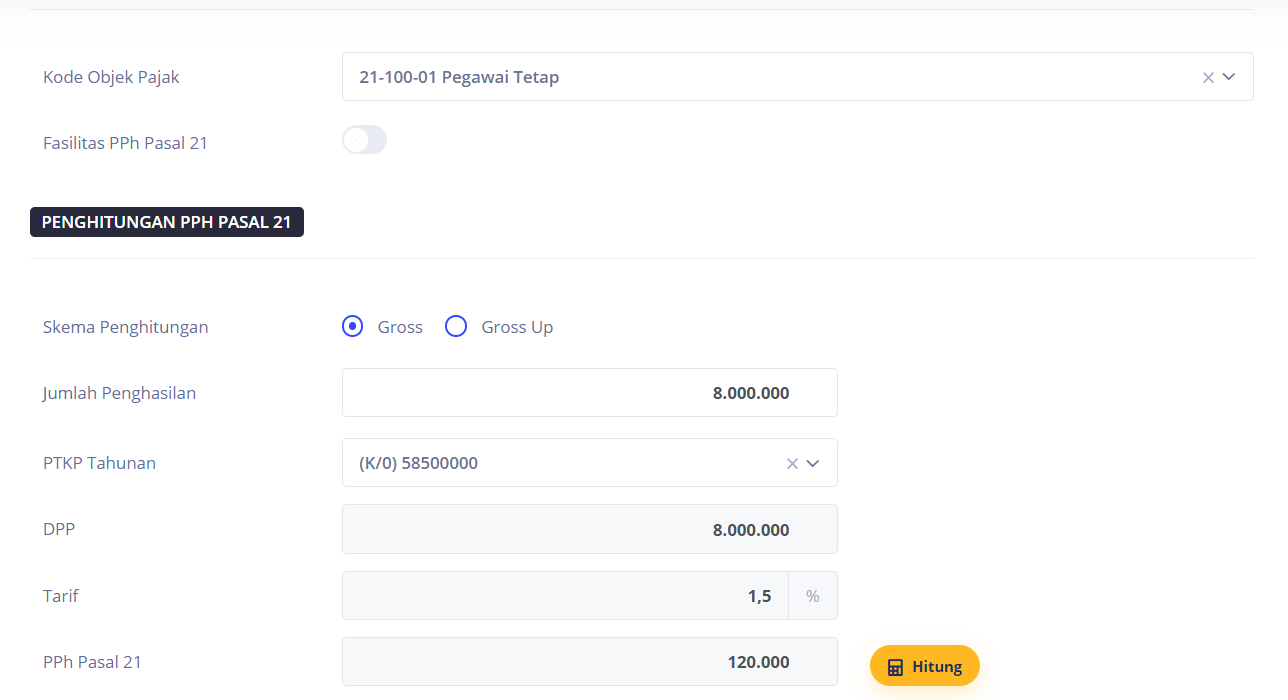

Kemudian pilih Kode Objek Pajak. Untuk Bukti Pemotongan PPh Pasal 21 Bulanan, pilih kode objek 21-100-01 Pegawai Tetap.

- Hitung PPh Pasal 21 terutang

Masukkan jumlah penghasilan bruto pada masa pajak terkait. Pilih PTKP Tahunan sesuai dengan status PTKP. Jika menggunakan skema Gross Up, pilih “Gross Up” pada skema penghitungan. Lalu klik “Hitung”. Sistem akan menentukan tarif dan menghitung PPh Pasal 21 terutang secara otomatis.

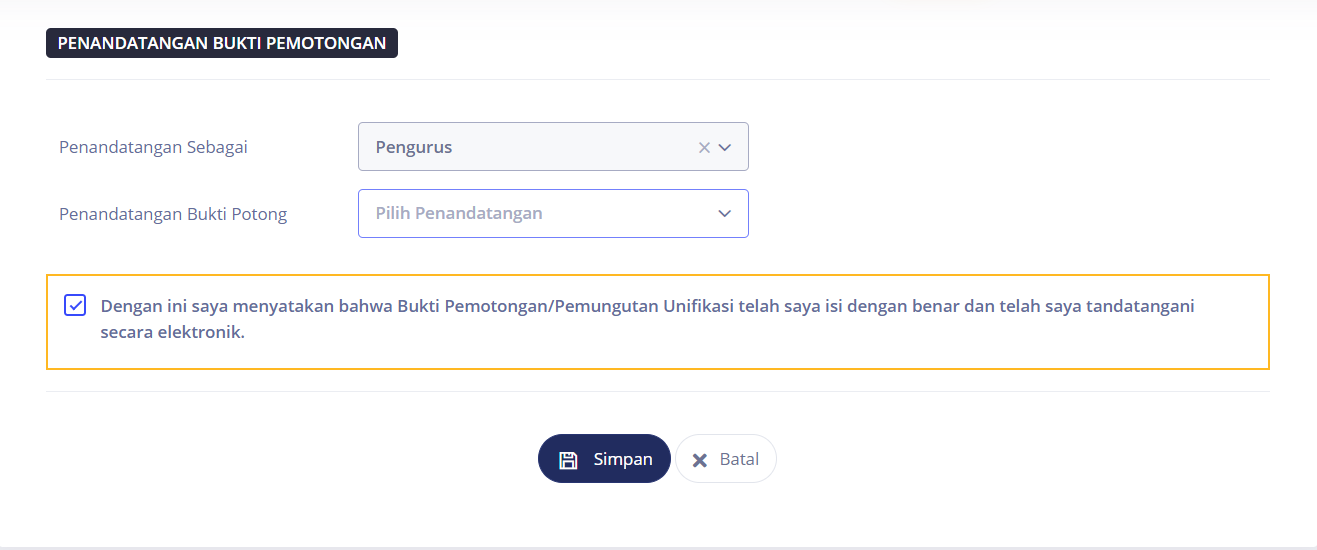

- Simpan Bukti Potong

Selanjutnya pilih penandatangan yang menandatangani bukti potong, centang pernyataan, lalu klik “Simpan”.

- Cek Bukti Potong

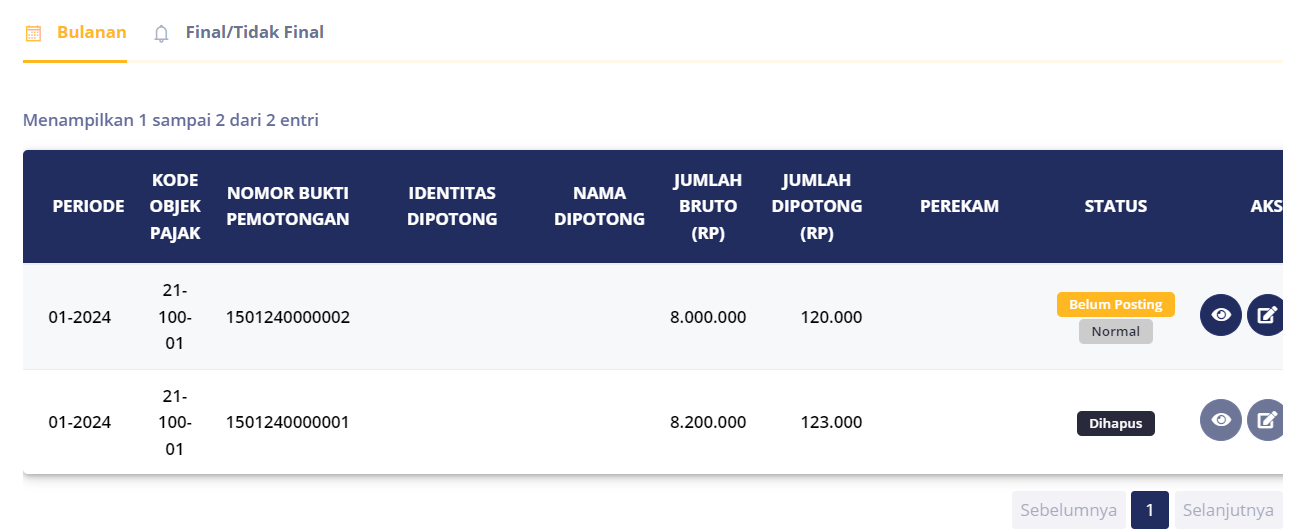

Bukti potong yang berhasil dibuat akan muncul pada daftar bukti potong. Pada kolom aksi, Anda dapat melihat, mengedit, atau menghapus bukti potong yang sebelumnya telah dibuat.