Pemotong PPh Pasal 21/26 berkewajiban untuk membuat bukti atas pajak yang telah dipotong. Untuk PPh Pasal 21 untuk selain pegawai tetap, bukti pemotongan dibuat dengan formulir 1721-VI atau Bukti Potong PPh Pasal 21 Tidak Final.

Merujuk lampiran Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2024, formulir 1721-VI digunakan untuk objek pemotongan PPh Pasal 21 yang bersifat tidak final. PPh Pasal 21 yang bersifat tidak final terdiri dari:

- upah pegawai tidak tetap (pegawai harian) dengan kode objek pajak 21-100-03;

- imbalan kepada distributor pemasaran berjenjang (MLM) dengan kode objek pajak 21-100-04;

- imbalan kepada agen asuransi dengan kode objek pajak 21-100-05;

- imbalan kepada penjaja barang dagangan dengan kode objek pajak 21-100-06;

- imbalan kepada tenaga ahli dengan kode objek pajak 21-100-07;

- imbalan kepada bukan pegawai lainnya dengan kode objek pajak 21-100-09;

- honorarium atau imbalan kepada anggota dewan komisaris atau dewan pengawas yang menerima imbalan secara tidak teratur dengan kode objek pajak 21-100-10;

- jasa produksi, tantiem, bonus, atau imbalan kepada mantan pegawai dengan kode objek pajak 21-100-11;

- penarikan uang pensiun oleh pegawai dengan kode objek pajak 21-100-12;

- imbalan kepada peserta kegiatan dengan kode objek pajak 21-100-13; dan

- objek PPh Pasal 21 yang tidak bersifat final lainnya.

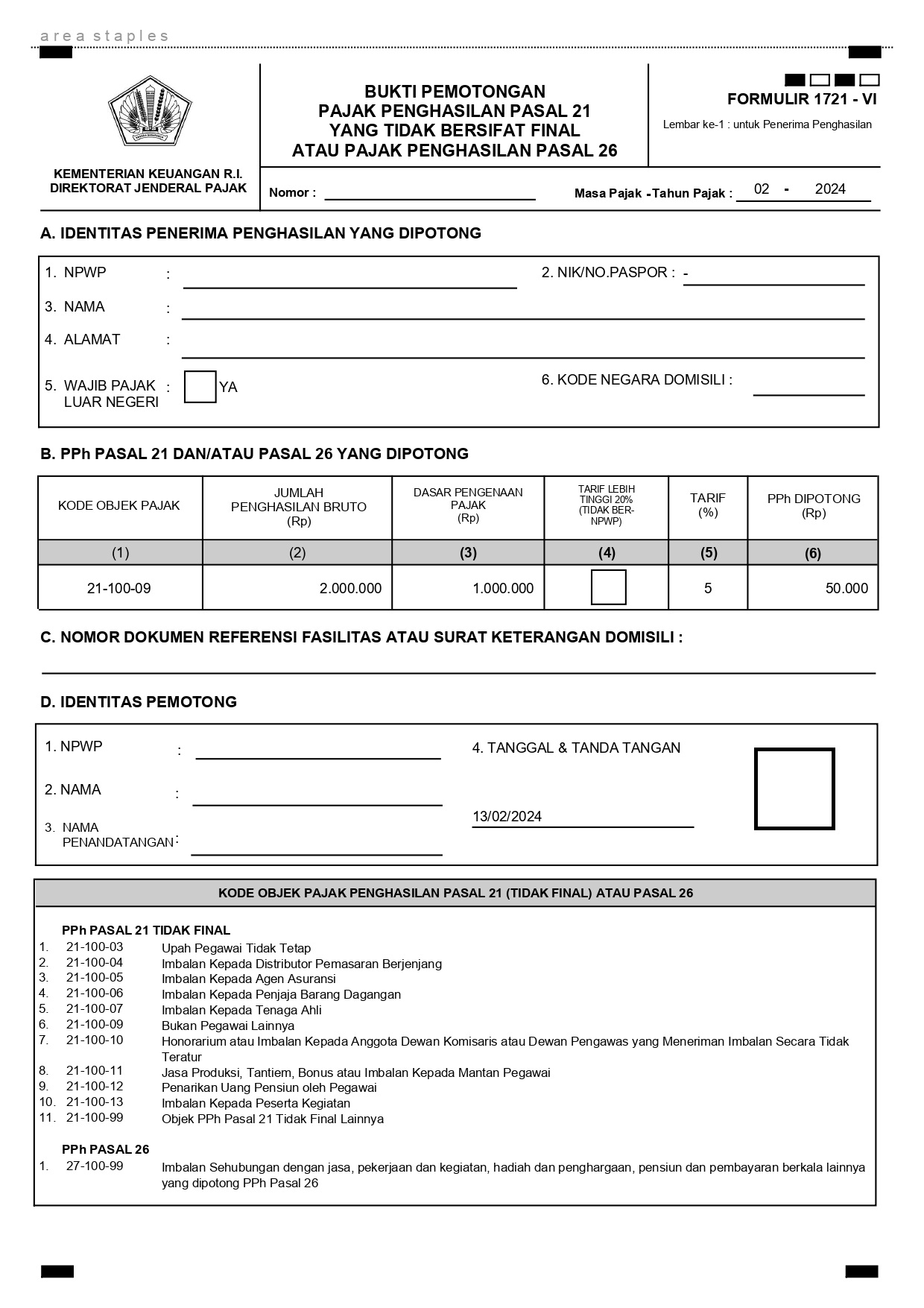

Bentuk Bukti Potong PPh Pasal 21 Tidak Final

Formulir 1721-VI terdiri dari empat bagian. Pada bagian A, terdapat informasi mengenai penerima penghasilan atau pihak yang dipotong. Informasi tersebut antara lain NPWP, NIK, nomor paspor atau Tax Identification Number (TIN), nama, dan alamat.

Pada bagian ini juga terdapat kolom yang mengidentifikasi apakah penerima penghasilan merupakan wajib pajak luar negeri, beserta kode negara domisili. Hal ini karena formulir 1721-VI juga digunakan sebagai bukti pemotongan PPh Pasal 26.

Pada bagian B, terdapat tabel yang menunjukkan besaran PPh Pasal 21/26 yang dipotong. Penerima penghasilan dapat melihat kode objek pajak, jumlah penghasilan bruto, dasar pengenaan pajak, tarif, dan jumlah PPh yang dipotong.

Bagian berikutnya adalah bagian C yang menampilkan nomor dokumen referensi fasilitas atau surat keterangan domisili (SKD). Bagian ini diisi apabila penerima penghasilan mendapat fasilitas pajak atau merupakan wajib pajak mitra P3B yang telah memiliki SKD.

Bagian terakhir yakni bagian D yang berisi informasi identitas pemotong. Informasi yang tertampil antara lain NPWP, nama pemotong, nama penandatangan, serta tanggal dan tanda tangan. Selain itu, saat bukti potong dicetak, sistem akan secara otomatis membuat kode QR yang dapat dipindai untuk memvalidasi bukti potong.

Cara Membuat Bukti Potong PPh Pasal 21 Tidak Final pada eBupot 21/26

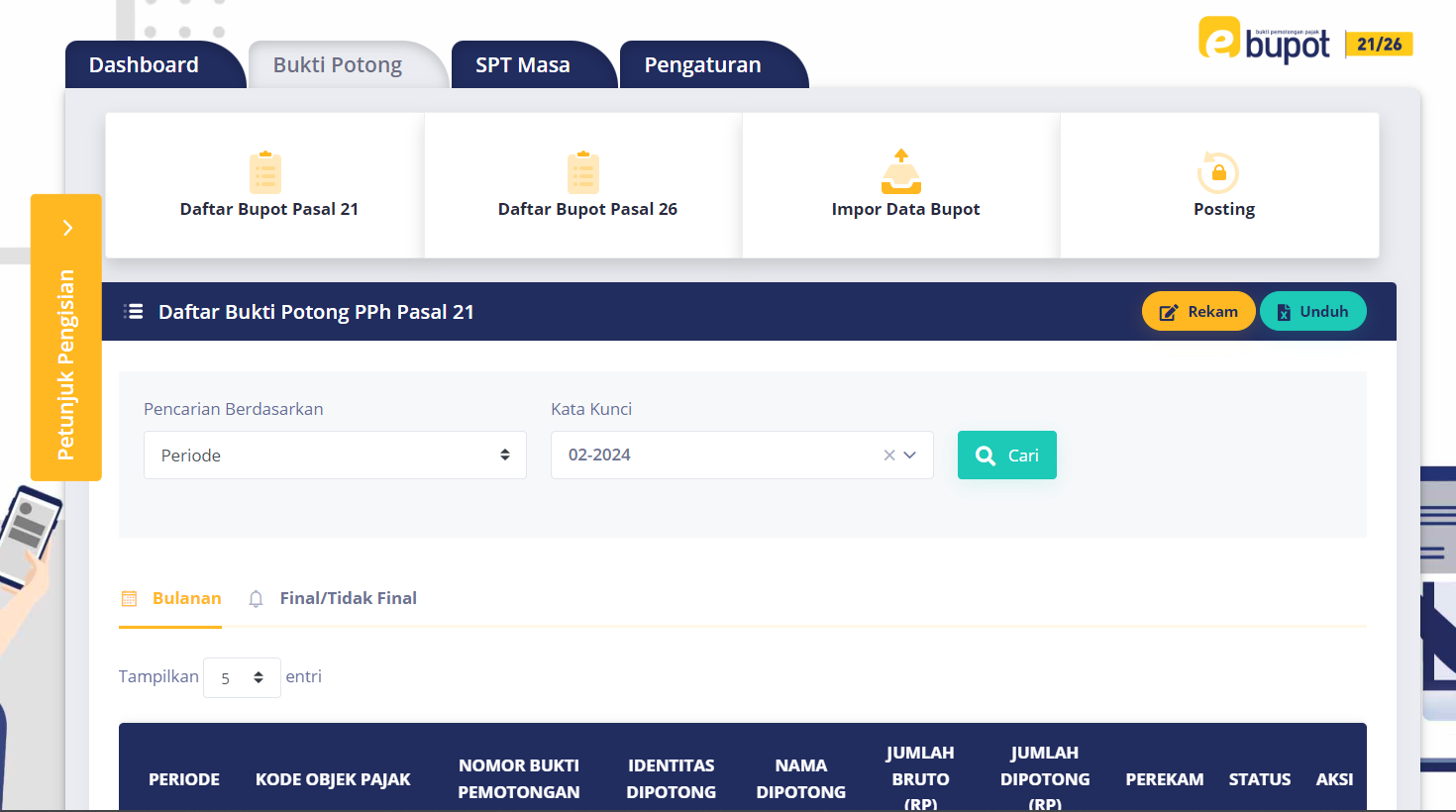

Mulai masa Januari 2024, pemotong menggunakan aplikasi eBupot 21/26 untuk sarana administrasi PPh 21/26.

Untuk membuat Bukti Potong PPh Pasal 21 Tidak Final, Anda dapat mengikuti langkah-langkah berikut ini:

- Masuk ke aplikasi eBupot 21/26

Masuk ke aplikasi eBupot 21/26, lalu klik submenu Bukti Potong. Pada bukti potong dapat dibuat dengan mekanisme key in maupun impor. Untuk melakukan penginputan langsung, klik Rekam.

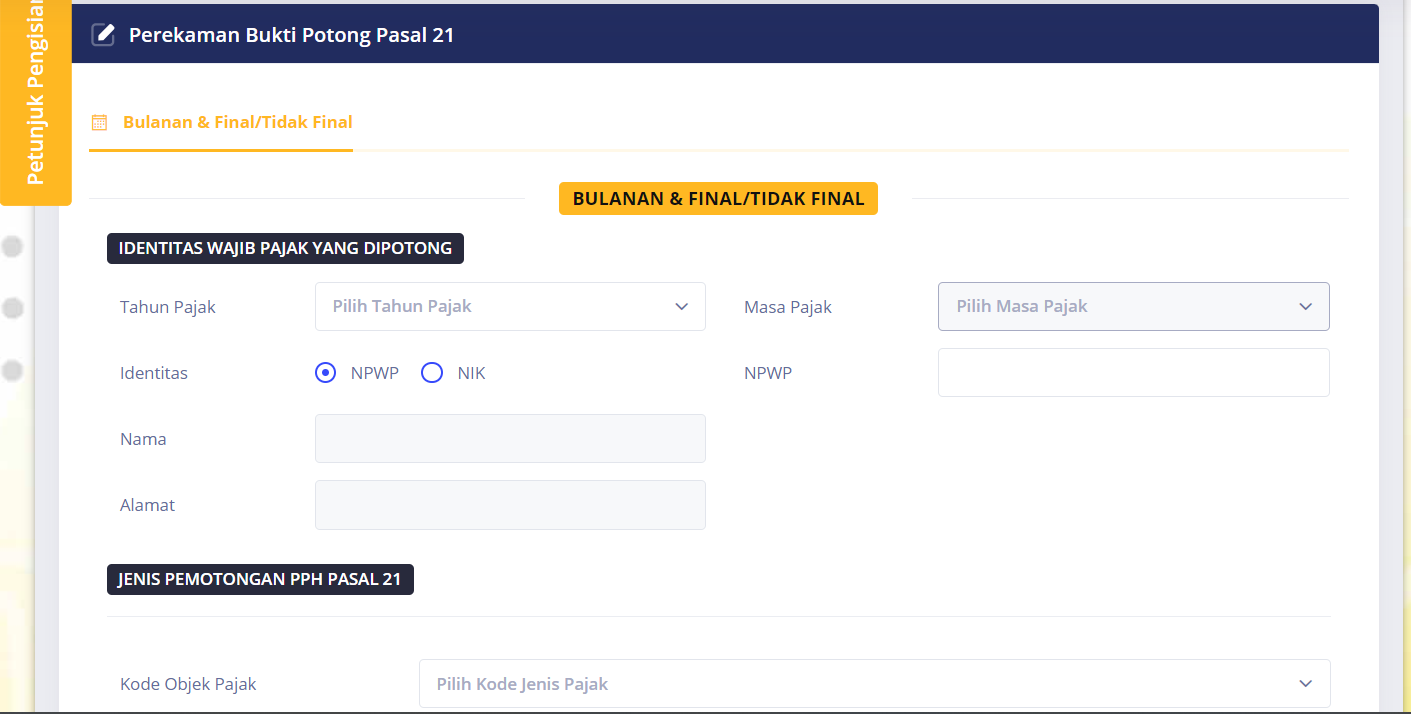

- Rekam identitas pihak yang dipotong

Mulai masukkan data seperti tahun pajak dan masa pajak. Pada bagian identitas, pemotong dapat menggunakan NPWP atau NIK. Jika memilih NPWP, masukan NPWP pihak yang dipotong, kemudian sistem akan melakukan pengecekan. Jika berhasil, kolom nama serta alamat akan terisi secara otomatis. Jika identitas yang dimasukkan adalah NIK, masukkan NIK serta nama dan alamat sesuai KTP. Sistem kemudian akan melakukan validasi. Jika valid, lanjutkan mengisi informasi berikutnya.

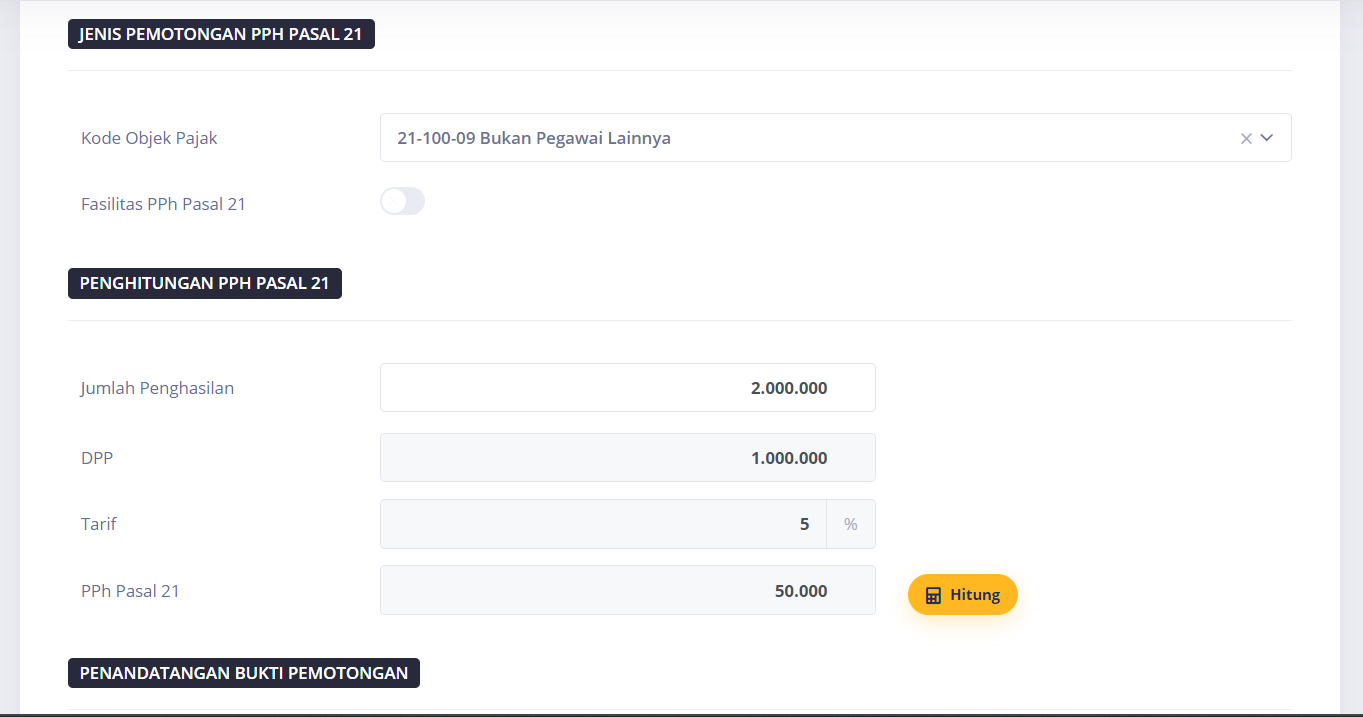

- Pilih kode objek pajak dan hitung pajak terutang

Selanjutnya, pilih kode objek pajak sesuai dengan jenis pemotongan yang dilakukan. Jika wajib pajak memiliki SKB, pilih fasilitas, lalu masukkan nomor SKB. Selanjutnya, isi jumlah penghasilan, lalu klik Hitung. Sistem akan secara otomatis menghitung pajak terutang.

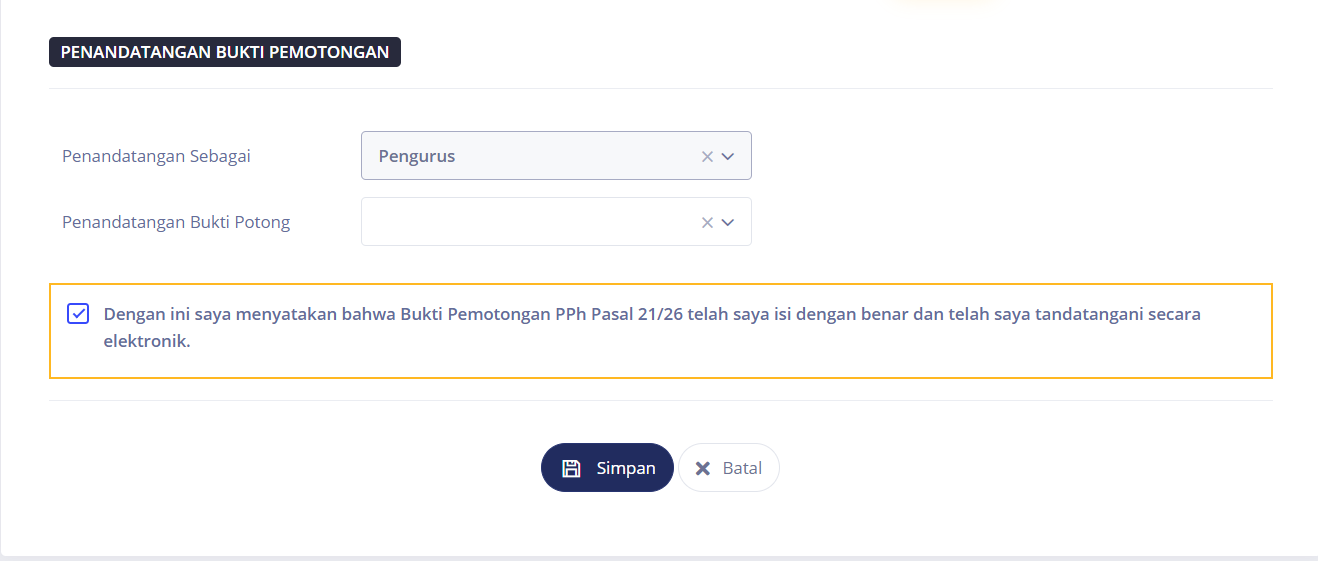

- Pilih penandatangan dan simpan bukti potong

Terakhir, pilih penandatangan, centang pernyataan, lalu klik Simpan.

Jika telah tersimpan, bukti potong yang berhasil dibuat akan muncul pada Daftar Bupot Pasal 21. Anda dapat melanjutkan proses posting bukti potong, pembayaran, serta penyiapan dan pelaporan SPT Masa PPh Pasal 21.