fietzfotos / Pixabay

fietzfotos / PixabayKetika Wajib Pajak memenuhi persyaratan untuk menyelenggarakan Dokumen Penentuan Harga Transfer (TP Doc), maka wajib pajak tersebut diharuskan melakukan analisis kesebandingan dalam rangka menerapkan Prinsip Kewajaran dan Kelaziman Usaha (arm's length principle/ALP). Analisis kesebandingan dilakukan dengan cara membandingkan antara transaksi yang dilakukan oleh pihak yang berafiliasi dengan transaksi yang dilakukan oleh pihak independen. Untuk melakukan analisis kesebandingan, hal yang harus dilakukan oleh Wajib Pajak adalah menentukan data pembanding yang akan digunakan dalam melakukan analisa kesebandingan.

Data Pembanding

Terdapat dua jenis data pembanding yang dapat digunakan, yaitu data pembanding internal dan eksternal. Pembanding internal merupakan transaksi antara pihak yang independen dengan Wajib Pajak atau dengan Pihak afiliasi yang merupakan lawan transaksi, sedangkan pembanding eksternal merupakan transaksi antar pihak yang independen selain pembanding internal. Pembanding eksternal yang dapat digunakan sebagai pembanding adalah pembanding yang merupakan data publik dalam negeri atau luar negeri, database komersial (commercial database), London Metal Exchange, dan database lainnya. Merujuk pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (PER-32/2011), disebutkan bahwa dalam hal tersedia data pembanding internal dan data pembanding eksternal dengan tingkat kesebandingan yang sama, maka Wajib Pajak wajib menggunakan data pembanding internal untuk penentuan harga wajar atau laba wajar.

Dari ketentuan tersebut, dapat diketahui bahwa dalam menentukan data pembanding, wajib pajak dapat memilih menggunakan data pembanding internal atau data pembanding eksternal sepanjang data pembanding tersebut tersedia dan memiliki tingkat kesebandingan paling tinggi dengan data harga atau laba dari transaksi yang dibandingkan.

Pemilihan Data Pembanding dalam Kondisi Rugi

Pemilihan data pembanding harus dilakukan secara akurat sehingga data pembanding yang akan diperoleh dapat menggambarkan kondisi kesebandingan yang sesuai dengan mekanisme pasar wajar atau menggambarkan kondisi yang dialami oleh perusahaan yang diuji sebanding dengan data pembanding yang memiliki kondisi sejenis yang berlaku di pasar wajar/independen.

Namun, yang menjadi sorotan saat ini adalah ketika kita memilih menggunakan data pembanding eksternal dalam kondisi pandemi Covid-19, atau resesi ekonomi yang dialami suatu wilayah yang disebabkan oleh banyak hal seperti terjadinya perang, bencana alam, dan lain sebagainya menyebabkan banyak perusahaan yang mengalami kerugian. Selain kejadian tersebut, pada realitas proses bisnis yang dilakukan dapat menyebabkan sebuah perusahaan mengalami kerugian. Sebagai contoh, perusahaan tidak mampu menangkap kebutuhan konsumen, berhenti melakukan inovasi, persaingan harga, pengeluaran yang berlebihan dari biasanya, berada dalam fase penetrasi pasar dan lain sebagainya.

Bagaimana kita menyikapinya jika data pembanding yang diperoleh memiliki data keuangan yang negatif atau bisa dikatakan rugi (loss-making comparables)? Apakah data/perusahaan pembanding tersebut masih dapat digunakan sebagai data yang kita terima sebagai pembanding?

Atas data/perusahaan pembanding yang mengalami kerugian apakah dapat tetap dipilih atau digunakan sebagai pembanding atau harus dieliminasi dari data pembanding, berikut beberapa panduan domestik dan internasional yang dapat kita jadikan dasar pertimbangan dalam mengambil keputusan:

Panduan Domestik Pemilihan Pembanding dalam Keadaan Rugi

Pada PER-32/2011, walaupun tidak secara tersurat mengatur hal tersebut, secara tersirat dapat kita telaah lebih lanjut. Pada Pasal 7 ayat (3) disebutkan bahwa:

“Dalam melakukan penilaian dan analisis fungsi, harus dipertimbangkan antara lain: …………

d. risiko yang mungkin timbul dan harus ditanggung oleh masing-masing pihak yang melakukan transaksi seperti risiko pasar, risiko kerugian investasi, dan risiko keuangan."

Dengan demikian, risiko yang dapat mengakibatkan kerugian masih bisa menjadi pertimbangan dalam analisis FAR, seperti kerugian dikarenakan kondisi pandemi, kerugian investasi, kerugian akibat risiko pasar, dan lain-lain. Dalam hal pencarian pembanding kita harus memilih data yang dapat merefleksikan risiko yang ditanggung oleh tested party, sehingga setiap pembanding harus diteliti satu persatu, dengan melihat informasi yang tersedia di dalam dan di luar database pembanding secara menyeluruh.

Panduan Internasional Pemilihan Pembanding dalam Keadaan Rugi

Pada OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017 (“OECD Guidelines”), terdapat beberapa panduan terkait penggunaan pembanding rugi, antara lain :

Paragraf 3.64 OECD Guidelines menyatakan:

“An independent enterprise would not continue loss-generating activities unless it had reasonable expectations of future profits. See paragraphs 1.129-1.131. Simple or low risk functions in particular are not expected to generate losses for a long period of time. This does not mean however that loss-making transactions can never be comparable. In general, all relevant information should be used and there should not be any overriding rule on the inclusion or exclusion of loss-making comparables. Indeed, it is the facts and circumstances surrounding the company in question that should determine its status as a comparable, not its financial result.”

Dari penjelasan di atas, dapat saja sebuah perusahaan/pembanding mengalami kerugian namun tidak dalam waktu yang lama atau terus menerus tanpa harapan keuntungan dimasa mendatang. Hal ini tidak serta merta membuat perusahaan/pembanding yang mengalami kerugian tidak dapat dipilih sebagai pembanding, namun kondisi lingkungan dan analisis FAR yang lebih menentukan.

Paragraph 3.65 OECD Guidelines menyatakan:

“Generally speaking, a loss-making uncontrolled transaction should trigger further investigation in order to establish whether or not it can be a comparable. Circumstances in which loss-making transactions/ enterprises should be excluded from the list of comparables include cases where losses do not reflect normal business conditions, and where the losses incurred by third parties reflect a level of risks that is not comparable to the one assumed by the taxpayer in its controlled transactions. Loss-making comparables that satisfy the comparability analysis, should not however be rejected on the sole basis that they suffer losses.”

Pada uraian di atas terdapat dua kondisi dimana yang menyebabkan sebuah perusahaan/pembanding yang mengalami kerugian dapat ditolak sebagai pembanding. Pertama, kerugian yang dialami oleh pembanding itu menggambarkan kondisi tidak normal, dan kedua, kerugian yang dialami pembanding menggambarkan level risiko yang tidak sebanding.

Selanjutnya dalam UN TP Guidlines (UN Practical Manual on Transfer Pricing for Developing Countries 2017) terdapat beberapa panduan terkait penggunaan pembanding rugi antara lain :

Paragraf B.2.3.4.42. UN TP Guidlines menyatakan

“Commercial databases can be a practical and sometimes cost-effective way of identifying external comparables and may provide the most reliable source of information, depending on the facts and circumstances of the case. However, a number of limitations to commercial databases are frequently identified and commercial databases are not available in all countries. Further, they may be costly to use and many developing countries may not have access to them. The use of commercial databases is not compulsory and it may be possible to identify reliable comparables from other sources of information, including internal comparables as described above, or a manual identification of third parties (such as competitors) that are regarded as potential sources of comparables for the taxpayer’s controlled transaction.”

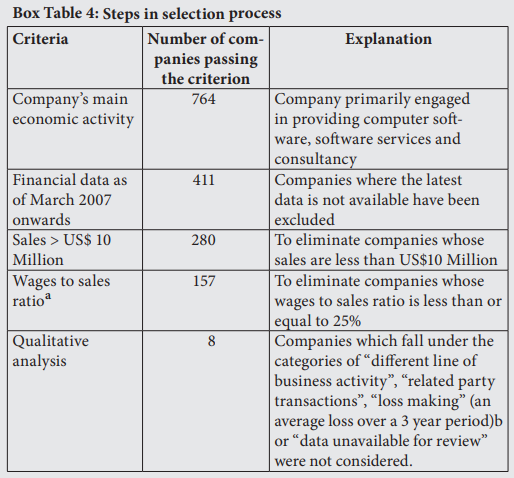

Penggunaan database komersial dapat menjadi lebih praktis dan memberikan sumber informasi yang paling dapat diandalkan. Pada tahap pemilihan data pembanding secara kualitatif, terdapat pendekatan praktikal yang dapat dijadikan pertimbangan untuk menyeleksi data pembanding yang mengalami kerugian. Pada halaman 122 UN TP Guidelines tentang “Box Table 4 : Steps in selection process” dalam mencari pembanding, UN TP Guidelines memberikan langkah-langkah sebagai berikut:

Pada langkah kelima sesuai dengan tabel di atas, UN TP Guidelines memberikan contoh bahwa jika perusahaan pembanding mengalami rugi selama lebih tiga tahun berturut-turut (secara average), maka perusahaan tersebut bisa dieliminasi dari kesebandingan. Jika kita melihat contoh proses seleksi pencarian pembanding di atas, dalam melakukan multiple year analysis paling tidak waktu yang menjadi tahun observasi paling sedikit adalah tiga tahun.

Paragraf B 2.4.4.2 UN TP Guidlines menyatakan:

“For example, extreme results may be rejected as comparables after careful consideration by the tax authorities as they tend to skew the data. While this could on the one hand be a correct application of the arm’s length principle in certain circumstances, on the other hand the reasons for a loss may be genuine and may not always justify rejecting the loss-making company from the pool of comparables. This may be for example where the loss is due to a recession year which hit the controlled and uncontrolled transactions in the same way, or where it is due to the independent enterprise being in a start-up phase while the associated enterprise is also in a comparable start-up phase, etc.”

Pada hasil ekstrem yang diperoleh, data pembanding dapat saja ditolak oleh otoritas pajak. Hal ini menurut otoritas pajak dikarenakan banyak pihak memiliki kecenderungan membelokkan data. Namun, dalam keadaan tertentu alasan kerugian bisa saja merupakan keadaan yang sebenarnya dan untuk tidak selalu menolak the loss-making company dari data pembanding. Sebagai contoh, kerugian disebabkan oleh kondisi resesi yang mempengaruhi transaksi terkontrol dan yang tidak terkontrol, atau perusahaan independen berada dalam fase start-up, dan lain sebagainya.

Paragraf B 2.4.4.3 UN TP Guidlines menyatakan:

“To come to a correct conclusion, an unbiased analysis of the facts and circumstances surrounding the transactions has to be carried out. Where one or more of the potential comparables are loss-making, further examination would be needed to understand the reasons for such losses and confirm whether the loss-making transaction or company is a reliable comparable. The losses might be due to exceptional conditions met by an otherwise comparable third party. Simple or low-risk functions in particular are not expected to generate losses for a long period of time. This does not mean, however, that loss-making transactions can never be comparable. In short, it is the facts and circumstances surrounding the company in question that should determine its status as a comparable, not its financial result.”

Untuk mencapai kesimpulan yang benar, analisis yang tidak bias atas fakta dan keadaan seputar transaksi harus dilakukan. Di mana satu atau lebih dari potensial pembanding dalam keadaan rugi, pemeriksaan lebih lanjut akan diperlukan untuk memahami alasan kerugian tersebut dan mengkonfirmasi apakah transaksi atau perusahaan yang merugi itu dapat diperbandingkan secara andal. Kerugiannya mungkin karena kondisi luar biasa yang dipengaruhi oleh pihak ketiga yang sebanding. Pembanding dengan analisa fungsi yang sederhana atau berisiko rendah tidak diharapkan menghasilkan kerugian untuk jangka waktu yang lama. Ini tidak berarti bahwa transaksi yang merugi tidak akan pernah bisa dibandingkan. Singkatnya, itu adalah fakta dan keadaan yang melingkupi perusahaan yang bersangkutan yang harus menentukan statusnya sebagai pembanding, bukan analisa keuangan semata.

Dengan demikian, maka sikap kita dalam penentuan diterima atau ditolaknya perusahaan pembanding yang mengalami rugi adalah kita harus melakukannya secara case by case dan seksama sesuai dengan analisis FAR yang ditelaah dan kondisi Comparability Factors perusahaan yang dibandingkan. Hal ini dikarenakan panduan domestik dan internasional mengenai loss-making company tidak secara spesifik menentukan hal tersebut, tetapi dengan adanya beberapa panduan di atas dapat menjadi pertimbangan kita atas penentuan diterima atau ditolaknya pembanding yang mengalami kerugian (loss-making comparables).