Dengan berlakunya Coretax, pengisian SPT Tahunan PPh Badan kini hanya terdiri dari induk dan lampiran. Banyaknya jumlah lampiran yang harus dilengkapi ditentukan oleh jawaban yang wajib pajak isi pada formulir induk SPT Tahunan PPh Badan. Namun, terdapat beberapa lampiran yang secara default akan muncul, salah satunya yaitu Lampiran 11 B.

Lampiran 11 B digunakan untuk melaporkan biaya pinjaman yang dapat dibebankan untuk keperluan penghitungan PPh. Merujuk pada Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025) terdapat dua metode yang digunakan untuk menghitung jumlah lazim biaya pinjaman yang dapat dibebankan, yaitu Debt to Equity Ratio (DER) dan Earnings Before, Interest, Taxes, Depreciation, and Amortization (EBITDA).

Ketentuan terkait DER diatur di Peraturan Menteri Keuangan Nomor 169 Tahun 2015 (PMK 169/2015), dengan perbandingan yang digunakan untuk acuan adalah 4:1. Sementara untuk EBITDA sampai saat artikel ini dirilis belum ada ketentuan teknis yang diterbitkan oleh Direktorat Jenderal Pajak (DJP).

Petunjuk Pengisian EBITDA Menurut PER 11/2025

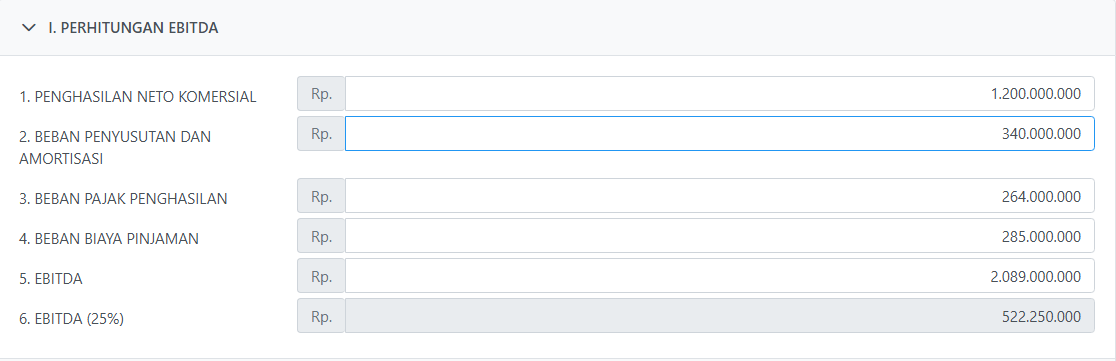

Berikut merupakan petunjuk pengisian Bagian I Penghitungan EBITDA sesuai dengan PER 11/2025. Kolom Penghasilan Neto komersial dan Beban Penyusutan dan Amortisasi diisi mengikuti akun Laba Rugi sebelum pajak dan akun beban penyusutan dan amortisasi pada Lampiran 1.

Sementara untuk kolom Beban Pajak Penghasilan, dapat diisi mengikuti nilai yang tercantum pada formulir induk Bagian D Angka 12. Untuk beban biaya pinjaman dapat diisi dengan nilai biaya yang ditanggung wajib pajak sehubungan dengan pinjaman sebagaimana diatur dalam ketentuan yang berlaku.

Jika Belum Ada Pengaturan Teknis untuk EBITDA

Secara sistem perhitungan EBITDA pada Lampiran 11 B dapat terisi secara otomatis di Coretax. Namun, berdasarkan PER 11/2025, jika peraturan perundang-undangan di bidang perpajakan belum mengatur ketentuan teknis perhitungan biaya pinjaman melalui persentase tertentu dari biaya pinjaman dibandingkan dengan EBITDA, wajib pajak dapat mengisi setiap kolom pada Bagian I Perhitungan EBITDA dengan angka nol (0).