Merujuk Pasal 4 ayat 3 UU Pajak Penghasilan, berikut merupakan jenis-jenis penghasilan yang bukan merupakan objek pajak bagi Wajib Pajak Badan:

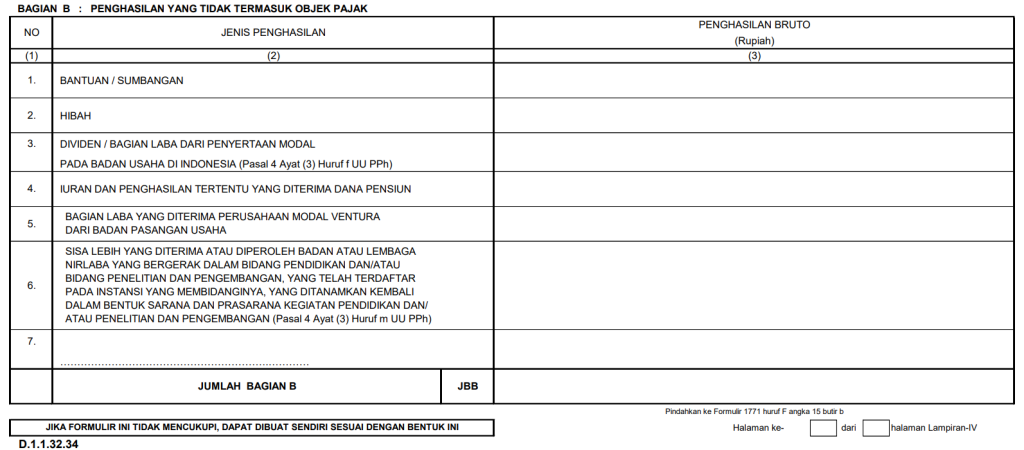

- Bantuan/sumbangan yang diterima badan tertentu

- Harta sebagai penyertaan modal

- Dividen dalam negeri

- Dividen/penghasilan luar negeri lain yang memenuhi syarat

- Iuran yang diterima dana pensiun

- Penghasilan yang diterima perusahaan modal ventura

- Sisa lebih yayasan/lembaga sosial/lembaga keagamaan

- Setoran Biaya Penyelenggaraan Ibadah Haji

Bantuan/Sumbangan/Hibah yang Diterima oleh Badan Tertentu

Bantuan atau sumbangan, termasuk zakat, infak, dan sedekah yang diterima oleh badan amil zakat, lembaga amil zakat, dan lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah bukan merupakan objek pajak.

Harta hibahan yang diterima oleh badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

Harta dan Setoran Tunai Sebagai Penyertaan Modal

Jenis penghasilan selanjutnya yang bukan merupakan objek pajak adalah harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal. Mekanisme ini dikenal dengan inbreng.

Dividen Dalam Negeri

Sebelum berlakunya UU Cipta Kerja, pajak atas dividen dalam negeri yang diterima oleh wajib pajak badan dikecualikan jika kepemilikan saham paling sedikit 25%. Setelah berlakunya UU Cipta Kerja, dividen dari dalam negeri yang diterima wajib pajak badan dikecualikan dari pengenaan pajak tanpa syarat.

Dividen/Penghasilan Luar Negeri

Apabila wajib pajak badan menerima dividen dari luar negeri, dividen dikecualikan sepanjang diinvestasikan di wilayah NKRI (dividen bursa) atau diinvestasikan paling sedikit 30% dari laba setelah pajak atau sebelum diterbitkan SKP Pasal 18 ayat (2) UU PPh (dividen non-bursa).

Penghasilan lain berupa penghasilan setelah pajak dari BUT di luar negeri dikecualikan apabila diinvestasikan paling sedikit 30% dari laba setelah pajak. Apabila memperoleh penghasilan dari luar negeri yang tidak melalui BUT, penghasilan tersebut dapat dikecualikan dengan syarat:

- diinvestasikan di NKRI dalam waktu tertentu;

- penghasilan berasalah dari usaha aktif di luar negeri; dan

- bukan penghasilan dari perusahaan yang dimiliki di luar negeri.

Dividen atau penghasilan luar negeri tersebut wajib dilaporkan dalam SPT Tahunan. Selain itu, investasi dividen harus dilakukan sesuai dengan kriteria yang ditentukan dan realisasinya dilaporkan setiap tahun. Berikut adalah kriteria investasi atas dividen agar dapat dibebaskan dari pengenaan pajak.

Iuran yang Diterima oleh Dana Pensiun

Merujuk Undang-Undang Nomor 11 Tahun 1992 tentang Dana Pensiun, dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Dana Pensiun didirikan oleh pemberi kerja atau pemerintah atau bank atau asuransi jiwa, dan umumnya pendiriannya telah disahkan Otoritas Jasa Keuangan (OJK).

Dana pensiun memiliki tiga fungsi, dua di antaranya adalah mendata peserta dan mengumpulkan iuran, serta mengembangkan atau menginvestasikan uang yang dikelolanya. Sesuai Pasal 4 ayat (3) huruf g UU PPh, iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan OJK, baik yang dibayar oleh pemberi kerja maupun pegawai, bukan merupakan penghasilan.

Dalam menjalankan fungsi kedua, kumpulan iuran diinvestasikan melalui tabungan, deposito, surat utang negara, obligasi, saham, reksa dana, properti, anak perusahaan atau investasi lain yang diperbolehkan dalam UU Dana Pensiun. Penghasilan yang diterima dana pensiun dari investasi tersebut juga dikecualikan dari objek pajak.

Penghasilan yang Diterima Perusahaan Modal Ventura

Penghasilan yang bukan merupakan objek pajak lainnya adalah penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia. Penghasilan dikecualikan dari objek pajak dengan syarat badan pasangan usaha tersebut:

- merupakan perusahaan mikro, kecil menengah;

- menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

- sahamnya tidak diperdagangkan di bursa efek di Indonesia.

Sisa Lebih Yayasan/Lembaga Sosial/Lembaga Keagamaan

Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan juga bukan merupakan objek pajak. Namun, penghasilan akan dikecualikan apabila ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama empat tahun sejak diperolehnya sisa lebih tersebut.

Pengecualian juga berlaku untuk sisa lebih yang diterima/diperoleh badan atau lembaga sosial dan/atau keagamaan yang terdaftar pada instansi yang membidanginya. Agar dapat dikecualikan, sisa lebih tersebut ditanamkan kembali dalam bentuk sarana dan prasarana sosial dan keagamaan dalam jangka waktu paling lama 4 empat tahun sejak diperolehnya sisa lebih tersebut, atau ditempatkan sebagai dana abadi. Berikut adalah ketentuan lengkap mengenai pajak atas sisa lebih yayasan atau lembaga sosial/keagamaan.

Dana Setoran BPIH

Jenis penghasilan terakhir yang bukan merupakan objek pajak adalah dana setoran biaya penyelenggaraan ibadah haji (BPIH) dan/atau BPIH khusus, serta penghasilan dari pengembangan keuangan haji dalam bidang atau instrumen keuangan diterima Badan Pengelola Keuangan Haji (BPKH).

Pelaporan Penghasilan Non Objek Pajak

Dalam menghitung PPh Badan, penghasilan yang bukan objek pajak akan dikoreksi negatif. Meskipun bukan objek pajak, penghasilan tersebut di atas tetap dilaporkan dalam SPT Tahunan PPh Badan. Penghasilan dilaporkan pada Formulir 1771-IV Bagian B.