Apakah Anda memiliki investasi dalam bentuk reksa dana? Atau sedang berencana membeli reksa dana? Sebelum melakukan investasi, penting bagi Anda sebagai investor maupun calon investor reksa dana untuk mengetahui ketentuan pajak atas reksa dana. Bagaimana pengenaan pajaknya? Apa saja kewajiban pajak yang harus dipenuhi oleh investor reksa dana?

Reksa Dana dan Jenis-Jenisnya

Berdasarkan UU Nomor 8 Tahun 1995 tentang Pasar Modal (UU Pasar Modal), reksa dana merupakan wadah atau pola pengelolaan modal dari banyak pemodal (investor) yang dikelola manajer investasi untuk dialirkan ke berbagai jenis (portofolio) investasi di pasar modal seperti saham, obligasi dan pasar uang.

Dari bentuk portofolio, Indonesia Stock Exchange mengklasifikasikan reksa dana ke dalam empat jenis, yaitu:

- Money Market Fund (Reksa Dana Pasar Uang)

- Fixed Income Fund (Reksa Dana Pendapatan Tetap)

- Equity Fund (Reksa Dana Saham)

- Discretionary Fund (Reksa Dana Campuran)

Penghasilan dari Reksa Dana

Penghasilan dari investasi reksa dana diperoleh dari selisih penjualan kembali (redemption) unit penyertaan reksa dana. Untuk menentukan keuntungan reksa dana, terdapat dua istilah yang perlu dipahami, yaitu NAB dan NAB UP.

NAB merupakan nilai aktiva bersih. NAB merefleksikan jumlah total dana kelolaan dari manajer investasi atas produk reksa dana, sedangkan NAB UP adalah biaya yang harus dibayar investor untuk satu unit penyertaan.

Berikut adalah ilustrasi menentukan keuntungan dari reksa dana:

Tuan X melakukan investasi sebesar Rp2.000.000 pada reksa dana pendapatan tetap dengan NAB UP sebesar Rp1.840. Maka, Tuan X memiliki 1.086,96 unit penyertaan. Setelah satu tahun, NAB UP reksa dana tersebut naik menjadi Rp2.550. Tuan X menjual seluruh unit penyertaannya, sehingga akan memperoleh keuntungan sebesar:

NAB = Rp2.550 x 1.086,96 unit = Rp2.771.748

Keuntungan Tuan X = Rp2.771.748 - Rp2.000.000 = Rp771.748

Perlakuan Pajak bagi Investor Reksa Dana

Pasal 4 ayat 3 huruf (i) UU Pajak Penghasilan menyebutkan bahwa “bagian laba atau sisa hasil usaha yang diterima atau diperoleh anggota dari koperasi, perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif” dikecualikan dari objek pajak.

Jika mengacu pada Pasal 18 UU Pasar Modal, reksa dana dapat berbentuk perseroan atau kontrak investasi kolektif. Dengan demikian, dapat disimpulkan bahwa penghasilan dari reksa dana dikecualikan dari objek pajak. Penghasilan tersebut tetap dilaporkan sebagai penghasilan yang bukan merupakan objek pajak. Selain itu, reksa dana yang masih dimiliki di akhir tahun pajak wajib dilaporkan dalam daftar harta SPT Tahunan.

Cara Lapor Penghasilan dan Aset Reksa Dana di SPT Tahunan

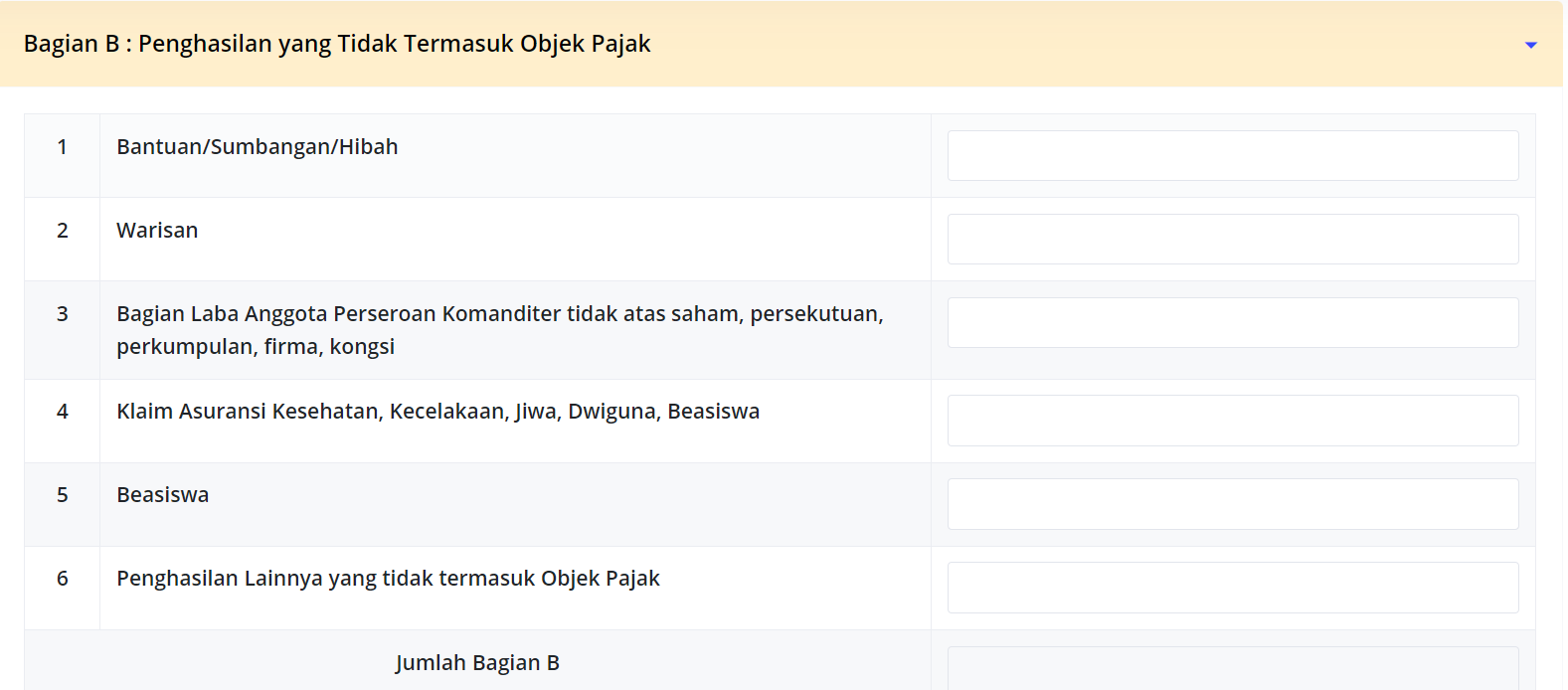

Sesuai ketentuan di atas, pada saat pelaporan SPT Tahunan PPh, keuntungan dari penjualan reksa dana dilaporkan sebagai penghasilan yang tidak termasuk objek pajak. Jika Anda menggunakan SPT PPh OP 1770S, penghasilan dilaporkan pada bagian B angka 6.

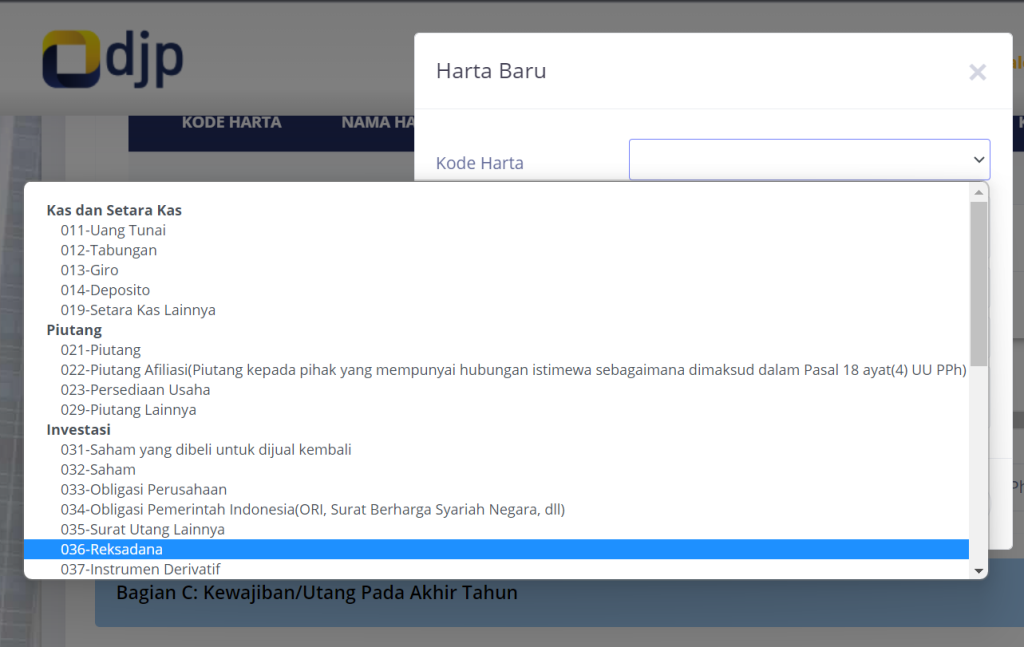

Reksa dana yang dimiliki sampai dengan akhir tahun juga wajib dilaporkan pada SPT Tahunan. Pelaporan harta pada SPT Tahunan berupa reksa dana dilakukan dengan cara mengisi kode 036 (Investasi - Reksa Dana). Kemudian, isi detail harta seperti nama harta, yang dapat diisi dengan jenis reksa dana, dan tahun perolehan.

Wajib Pajak juga perlu melaporkan harga perolehan. Harga perolehan yang dimaksud adalah harga pada saat pertama kali membeli reksa dana. Misal, reksa dana di awal tahun dibeli senilai Rp20 juta dan di akhir tahun telah berkembang menjadi Rp60 juta. Maka, jumlah yang dilaporkan dalam SPT Tahunan adalah Rp20 juta.