Apabila bertransaksi dengan wajib pajak yang menggunakan PPh Final atau WP UMKM, pihak pemotong wajib melakukan pemotongan dan penyetoran. Pada saat membuat billing PPh Final UMKM, pemotong kini menggunakan NPWP Pemotong sesuai ketentuan pada Peraturan Menteri Keuangan Nomor 164 Tahun 2023 (PMK 164/2023).

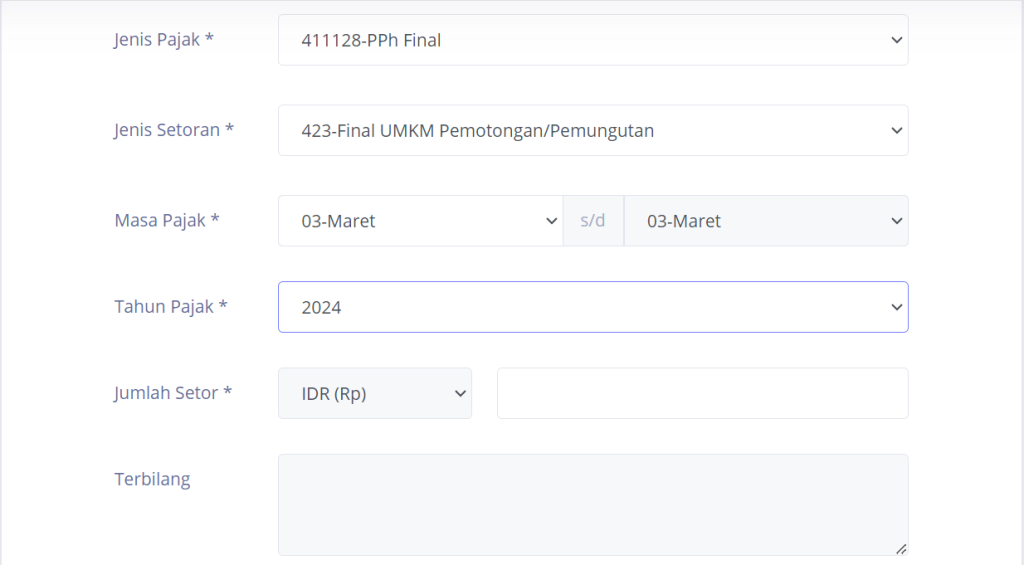

Pembuatan Billing

Administrasi penyetoran dan pelaporan atas PPh Final dibuat melalui aplikasi e-Bupot Unifikasi. Sebelum pelaporan, pemotong akan melakukan penyetoran sesuai dengan billing yang dibuat.

Pada ketentuan sebelumnya, pemotong membuat Surat Setoran Pajak atas pemotongan PPh Final UMKM dengan mengisi NPWP Lain. NPWP Lain yang dimaksud adalah NPWP lawan transaksi, atau wajib pajak yang menggunakan PPh Final UMKM.

Saat ini, pembuatan billing untuk KAP/KJS 411128-423 tidak bisa menginput NPWP Lain. Pemotong kini memasukkan NPWP milik pemotong sendiri. Hal ini sesuai dengan ketentuan pada Pasal 8 ayat (6) PMK 164/2023 yang mengatur bahwa penyetoran PPh Final UMKM oleh pemotong dilakukan dengan SSP atau sarana lain yang disamakan dengan SSP atas nama pemotong/pemungut pajak.

Kewajiban Pemotongan

Wajib pajak dengan peredaran bruto tidak lebih dari Rp4,8 miliar dapat menggunakan tarif PPh Final sebesar 0,5% sesuai dengan ketentuan pada PP 55/2023. Pajak terutang disetorkan oleh wajib pajak tiap bulan berdasarkan jumlah omzet/peredaran bruto.

Dalam hal wajib pajak bertransaksi dengan pemotong, PPh Final tidak disetorkan sendiri, tetapi oleh disetor dan diadministrasikan oleh pemotong. Hal ini sesuai dengan ketentuan Pasal 7 ayat (1) PMK 164/2023 yang berbunyi:

“Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 6 ayat (6) dilunasi dengan cara:

… b. dipotong atau dipungut oleh Pemotong atau Pemungut Pajak Penghasilan, apabila Wajib Pajak melakukan transaksi dengan pihak yang ditunjuk sebagai Pemotong atau Pemungut Pajak Penghasilan.”

Untuk setiap transaksi yang menjadi objek PPh Final UMKM, wajib pajak bersangkutan harus menyerahkan Surat Keterangan terkait pemanfaatan PPh Final. Pemotongan PPh Final tidak dilakukan untuk transaksi tertentu, antara lain:

- impor;

- pembelian barang; atau

- penjualan barang/penyerahan jasa oleh wajib pajak orang pribadi yang memiliki peredaran bruto tidak lebih dari Rp500 juta (dengan memberikan Surat Pernyataan).

Anda dapat melihat ketentuan terkait Surat Pernyataan untuk wajib pajak orang pribadi yang dibebaskan dari pemotongan PPh Final di sini: Surat Pernyataan WP OP dengan Omzet Tidak Lebih dari Rp500 Juta