Saat ini, Direktorat Jenderal Pajak (DJP) telah melakukan piloting project untuk penggunaan laporan keuangan berbasis XBRL. XBRL (Extensible Business Reporting Language) merupakan teknologi standardisasi berbasis XML yang digunakan untuk tagging pelaporan keuangan dan bisnis. Tagging yang seragam akan meningkatkan transparansi dan aksesibilitas informasi bisnis.

Latar Belakang Penggunaan XBRL

Penggunaan XBRL dilatarbelakangi oleh berbagai permasalahan dalam administrasi SPT Tahunan. Wajib pajak dalam satu sektor industri memiliki struktur penyajian laporan keuangan. Hal ini mengakibatkan data laporan keuangan tidak dapat diperbandingkan. Selain itu, laporan keuangan yang dijadikan sebagai lampiran SPT diunggah dalam bentuk PDF. Data tersebut tidak dapat langsung dianalisis dan divalidasi.

Jenis Formulir Terstandar dalam SILK

Dengan laporan keuangan berbasis XBRL, DJP telah merancang Standardisasi Informasi Laporan Keuangan (SILK). Dengan SILK, wajib pajak akan melaporkan 4 jenis dokumen laporan perpajakan yang telah terstandar (menggunakan template). Dokumen tersebut terdiri dari Financial Report (FR), Detail Profit and Loss (DPL), Fiscal Correction (FC), dan e-Form.

Form Laporan Keuangan/Financial Report (FR)

Form laporan keuangan (FR) yang dikembangkan berdasarkan form terstandardisasi (template) Bursa Efek Indonesia yang sudah ada. Hal ini karena Bursa Efek Indonesia sebelumnya telah mengimplementasikan laporan berbasis XBRL untuk seluruh emiten sejak tahun 2015. Form ini disusun agar Wajib Pajak laporan keuangan yang disampaikan Wajib Pajak terstandardisasi.

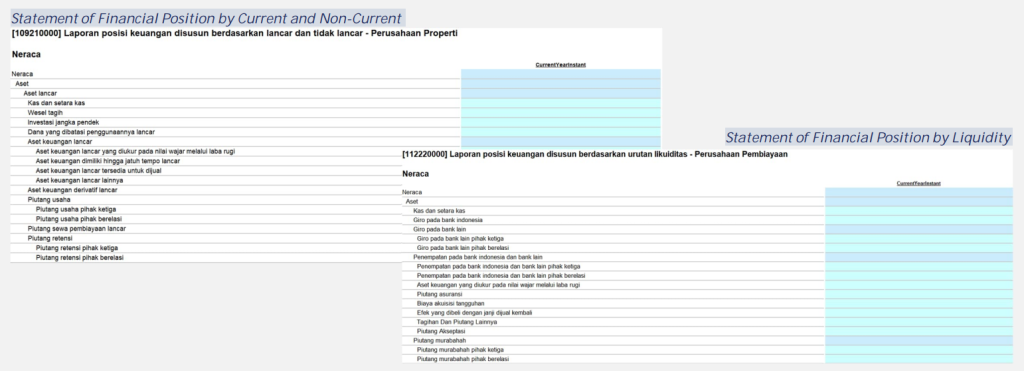

Laporan Posisi Keuangan

Laporan posisi keuangan dapat disajikan dalam dua bentuk, yaitu:

- Statement of Financial Position by Current and Non-Current. Form ini digunakan untuk wajib pajak yang menyajikan laporan posisi keuangannya berdasarkan klasifikasi aset lancar & tidak lancar, serta liabilitas jangka pendek dan jangka panjang; dan

- Statement of Financial Position by Liquidity. Form ini digunakan untuk wajib pajak yang menyajikan laporan posisi keuangannya berdasarkan urutan likuiditas

Laporan Laba Rugi dan Penghasilan Komprehensif Lainnya

Selanjutnya, terdapat form untuk laporan laba rugi dan penghasilan komprehensif lain. Pengisian laporan laba rugi dan penghasilan komprehensif lain dapat disajikan dalam empat bentuk yakni:

- Statement of profit or loss and other comprehensive income, OCI components presented after tax, by nature

- Statement of profit or loss and other comprehensive income, OCI components presented after tax, by function

- Statement of profit or loss and other comprehensive income, OCI components presented before tax, by nature

- Statement of profit or loss and other comprehensive income, OCI components presented before tax, by function

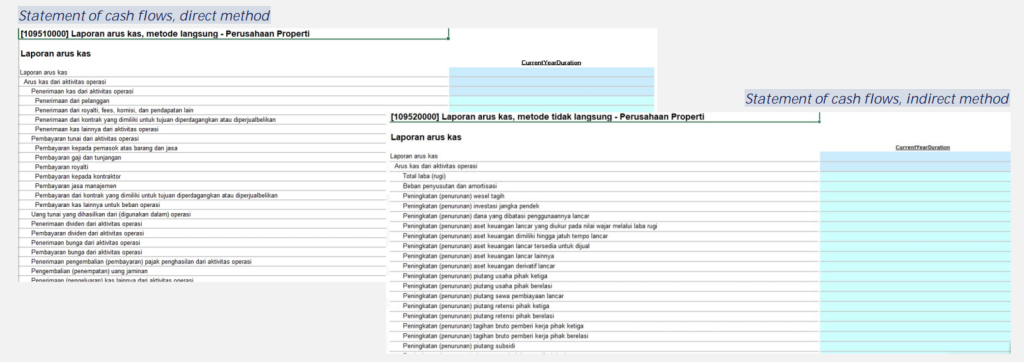

Laporan Arus Kas

Laporan berikutnya adalah laporan arus kas. SILK menyediakan format terstandar untuk laporan arus kas menggunakan direct method maupun indirect method. Berikut contohnya:

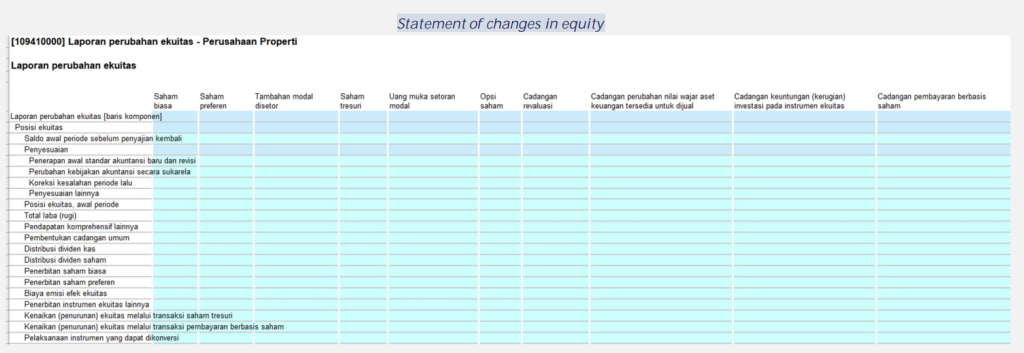

Laporan Perubahan Ekuitas

Dalam laporan perubahan ekuitas, wajib pajak melaporkan perubahan ekuitas selama periode berjalan yang terdampak oleh laba rugi komprehensif lain, pengaruh penerapan retrospektif atau penyajian kembali, dan rekonsiliasi setiap perubahan komponen ekuitas pada awal dan akhir periode. Berikut format terstandar untuk laporan perubahan ekuitas:

Catatan Atas Laporan Keuangan

Melalui catatan atas laporan keuangan (CALK), wajib pajak memberikan penjelasan atau rincian dari pos-pos yang disajikan dalam laporan keuangan dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Setiap industri memiliki kewajiban mengisi form CALK yang ditentukan untuk kepentingan pelaporan pajak.

Form Koreksi Fiskal/Fiscal Correction (FC)

Pada form koreksi fiskal, wajib pajak akan mengisi tiga jenis form terstandar. Pertama, statement of fiscal correction. Laporan ini digunakan untuk menyajikan perbedaan perhitungan akuntansi komersial dan perhitungan akuntansi yang diperbolehkan secara fiskal. Kedua, statement of debt to equity ratio. Laporan ini digunakan untuk menyajikan perbandingan antara jumlah utang dan modal yang dapat digunakan dalam perhitungan perpajakan sesuai dengan peraturan yang berlaku. Ketiga, nominative list of promotional expenses. Form ini digunakan untuk menyajikan pengeluaran biaya promosi dan biaya entertainment yang dapat dibebankan secara fiskal.

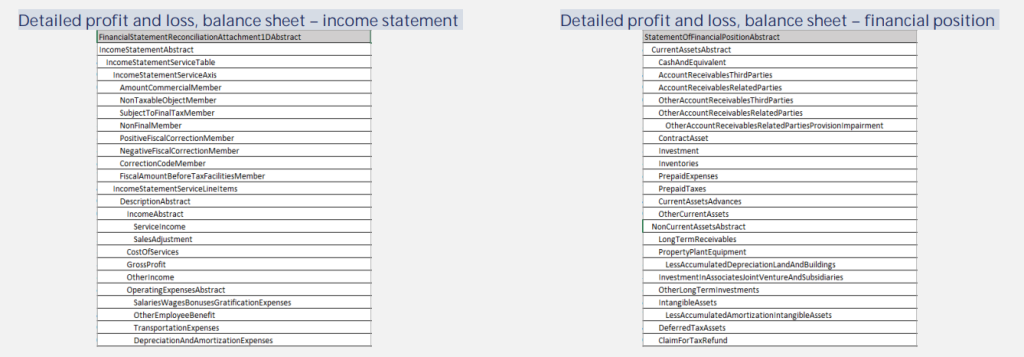

Form Detail Laba Rugi/Detail Profit and Loss (DPL)

Form ini digunakan untuk penyajian informasi rekonsiliasi laporan keuangan laba rugi yang digunakan untuk penghitungan pajak. Misalnya, penghasilan yang diakui secara komersial, penghasilan yang bukan objek pajak, atau penghasilan yang termasuk objek PPh Final. Form ini juga berisi transkrip laporan posisi keuangan untuk menyajikan akun-akun neraca yang digunakan dalam perhitungan perpajakan.

Langkah-Langkah Pelaporan SILK

Sebelum melakukan pelaporan SILK, wajib pajak perlu mempersiapkan beberapa hal. Pertama, tools pengisian laporan SILK. Wajib pajak dapat menggunakan Microsoft Excel atau client tools (aplikasi Instance Editor). Kedua, dokumen pendukung. Dokumen yang disiapkan adalah laporan keuangan yang telah diaudit, rekonsiliasi laporan keuangan laba rugi, transkrip laporan posisi keuangan, dan laporan koreksi fiskal (koreksi fiskal, daftar nominatif biaya entertainment dan promosi, serta lampiran penghitungan DER).

Berikut adalah langkah-langkah yang dilakukan untuk melakukan pelaporan SILK:

- Mempersiapkan laporan keuangan dan informasi perpajakan lain.

- Login ke dalam portal DJP atau PJAP. Wajib pajak mengunduh dan mengisi formulir instance excel sebelum diunggah kembali.

- Pemetaan akun laporan keuangan ke dalam format terstandar. Wajib pajak melakukan pemetaan akun dalam laporan keuangan dan informasi lainnya dengan kebutuhan elemen pada template pelaporan terstandar.

- Validasi oleh sistem. Setelah diisi, formulir kemudian diunggah dan akan divalidasi oleh sistem. Apabila terjadi kesalahan, akan terdapat notifikasi.

- Pembetulan dan penyerahan formulir pelaporan. Dalam hal terjadi kesalahan, wajib pajak mengunggah kembali formulir yang telah diperbaiki. Formulir yang telah berhasil diunggah dapat dilihat pada portal utama pelaporan.

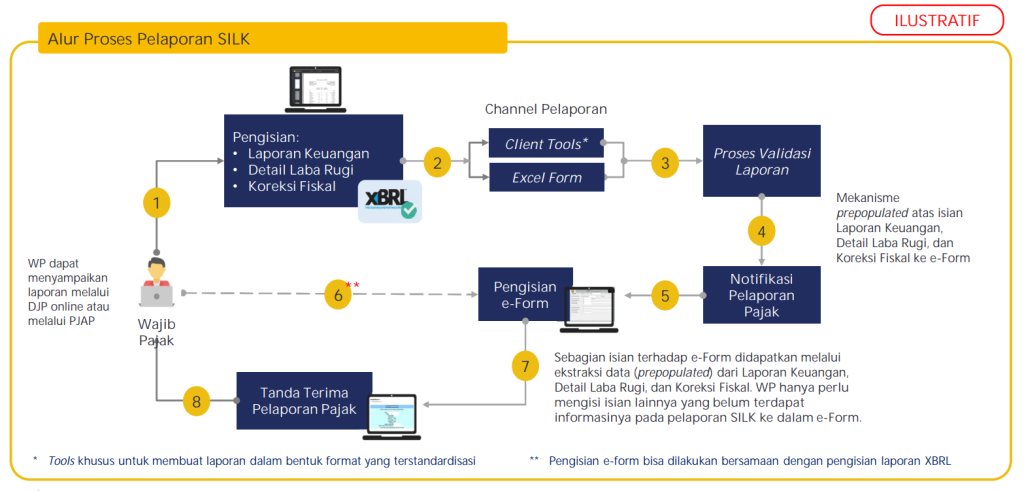

Alur Pelaporan SPT menggunakan XBRL

Informasi yang telah dimasukkan ke formulir terstandar akan prepopulated pada e-Form SPT Tahunan wajib pajak. Maka dari itu, pada saat pengisian e-Form untuk pelaporan SPT Tahunan, wajib pajak hanya perlu mengisi isian lainnya yang belum terdapat informasinya pada pelaporan SILK.

Alur pelaporan SPT Tahunan dengan XBRL akan menjadi seperti gambar berikut ini: