Dalam praktik bisnis, kegiatan promosi lazim dilakukan untuk meningkatkan awareness maupun meningkatkan penjualan. Meskipun secara komersial biaya promosi merupakan bagian dari biaya operasional, dalam ketentuan pajak terdapat hal-hal yang perlu diperhatikan terkait pembebanan biaya promosi.

Biaya Promosi Menurut Ketentuan Pajak

Dalam Pasal 1 Peraturan Menteri Keuangan Nomor 2 Tahun 2010 (PMK 2/2010) disebutkan bahwa biaya promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh wajib pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan.

Yang termasuk dalam biaya promosi adalah:

- biaya periklanan di media elektronik, media cetak, dan/atau media lainnya,

- biaya pameran produk;

- biaya pengenalan produk baru; dan

- biaya sponsorship yang berkaitan dengan promosi produk.

Dalam Pasal 3 PMK 2/2010, pengeluaran yang tidak termasuk biaya promosi yang dapat dibebankan secara fiskal adalah:

- pemberian imbalan berupa uang dan/atau fasilitas, dengan nama dan dalam bentuk apa pun, kepada pihak lain yang tidak berkaitan langsung dengan penyelenggaraan kegiatan promosi; dan

- biaya promosi untuk mendapatkan. menagih, dan memelihara penghasilan yang bukan merupakan objek pajak dan yang telah dikenai pajak bersifat final.

Syarat Membebankan Biaya Promosi

Syarat lain yang harus dipenuhi agar biaya promosi dapat dibebankan secara fiskal untuk menghitung penghasilan kena pajak adalah:

- biaya promosi digunakan untuk mempertahankan dan atau meningkatkan penjualan;

- biaya promosi dikeluarkan secara wajar dan menurut adat kebiasaan pedagang yang baik.

Wajib pajak juga diharuskan membuat daftar nominatif terkait pengeluaran biaya promosi.

Kewajiban Membuat Daftar Normatif

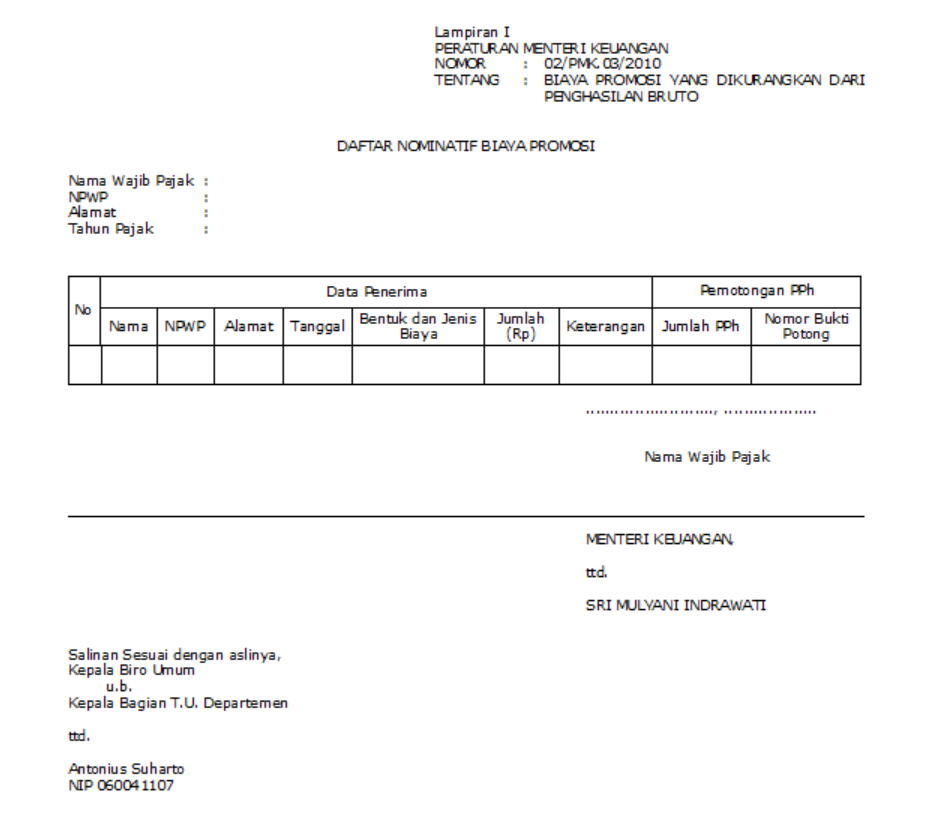

Agar biaya promosi dapat dibiayakan secara fiskal, perusahaan wajib membuat daftar normatif. Pada Pasal 6 PMK 2/2010 dijelaskan bahwa daftar nominatif paling sedikit harus memuat data penerima berupa nama, Nomor Pokok Wajib Pajak (NPWP), alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, nomor bukti pemotongan dan besarnya Pajak Penghasilan yang dipotong. Sebagai catatan, jika perusahaan melakukan promosi dalam bentuk pemberian sampel produk, besarnya biaya promosi yang dapat dikurangkan adalah sebesar harga pokok sampel produk yang diberikan, sepanjang belum dibebankan dalam perhitungan harga pokok penjualan.

Contoh Lampiran Daftar Normatif

Daftar nominatif dapat diunduh pada Lampiran PMK 02/2010. Daftar normatif ini dilaporkan sebagai lampiran saat Wajib Pajak menyampaikan SPT Tahunan PPh Badan.

FAQ

Berikut adalah beberapa pertanyaan yang sering ditanyakan terkait perlakuan biaya promosi sesuai ketentuan pajak.

Apakah biaya promosi harus ada daftar nominatif?

Sesuai ketentuan PMK 2/2010, untuk membebankan biaya promosi harus disertai dengan daftar nominatif.

Apakah biaya marketing dikoreksi fiskal?

Biaya marketing/biaya promosi dikoreksi fiskal jika tidak memenuhi syarat PMK 2/2010 dan tidak terdapat daftar nominatif.

Apakah biaya promosi dikenakan PPh 23?

Biaya promosi dikenakan PPh 23 jika biaya tersebut dikeluarkan kepada pihak lain dan merupakan objek pemotongan PPh 23. Misalnya, pembayaran jasa iklan kepada agensi yang berbentuk PT/CV atau badan lainnya.