Harga Pokok Penjualan (HPP) disebut juga dengan Cost of Goods Sold (COGS) adalah seluruh biaya yang dikeluarkan oleh perusahaan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual. Biaya yang termasuk dalam Harga Pokok Penjualan adalah biaya yang berkaitan langsung dengan perolehan atau pembelian barang atau produk yang akan dijual dan biaya tersebut dapat dibiayakan.

Penilaian Persediaan Menurut Ketentuan Pajak

Pasal 10 ayat (6) UU Pajak Penghasilan yang menyebutkan bahwa: "Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama."

Dari klausul di atas, dapat dipahami bahwa penilaian persediaan barang menurut ketentuan pajak hanya boleh menggunakan harga perolehan. Apabila penilaian persediaan barang secara komersial digunakan selain harga perolehan (misalnya COMWIL atau Cost or Market price Whichever Is Lower), maka atas perbedaan tersebut akan dilakukan koreksi fiskal.

Kemudian, penilaian pemakaian persediaan untuk penghitungan harga pokok menurut ketentuan pajak hanya boleh dilakukan dengan cara rata-rata (average) atau dengan cara mendahulukan persediaan yang didapat pertama ("first-in first-out" atau disingkat FIFO). Dengan demikian, apabila penilaian persediaan barang secara komersial digunakan selain cara rata-rata atau FIFO (misalnya LIFO (last-in first-out)), maka atas perbedaan tersebut juga akan dilakukan koreksi fiskal.

Sesuai dengan kelaziman, cara penilaian tersebut juga diberlakukan terhadap sekuritas. Sekali Wajib Pajak memilih salah satu cara penilaian pemakaian persediaan untuk penghitungan harga pokok, maka untuk tahun-tahun selanjutnya harus digunakan cara yang sama.

Menghitung Harga Pokok Penjualan

HPP dapat dihitung dengan cara:

HPP = Persediaan Awal + Pembelian Bersih - Persediaan Akhir

Pembelian bersih merupakan jumlah pembelian ditambah biaya angkut, dikurangi retur pembelian dan diskon pembelian.

Berikut adalah contoh menghitung HPP dengan menggunakan metode penilaian persediaan average, FIFO, dan LIFO.

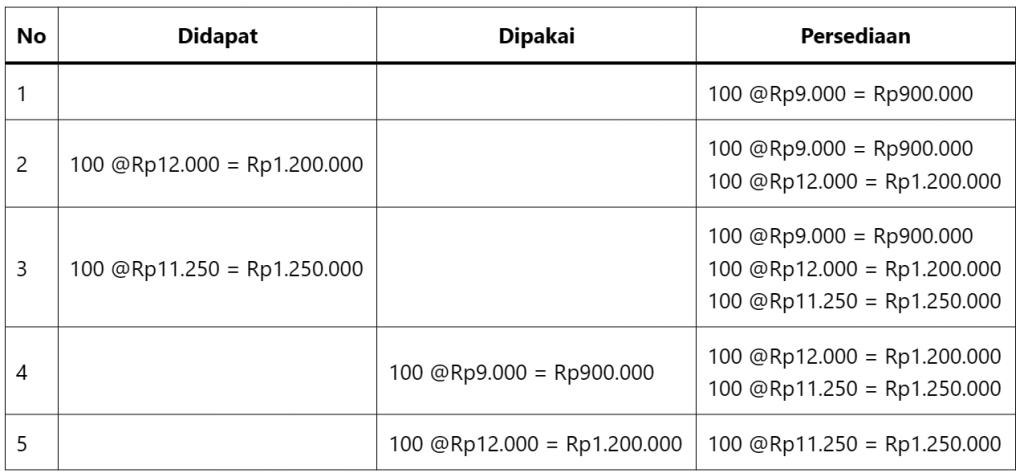

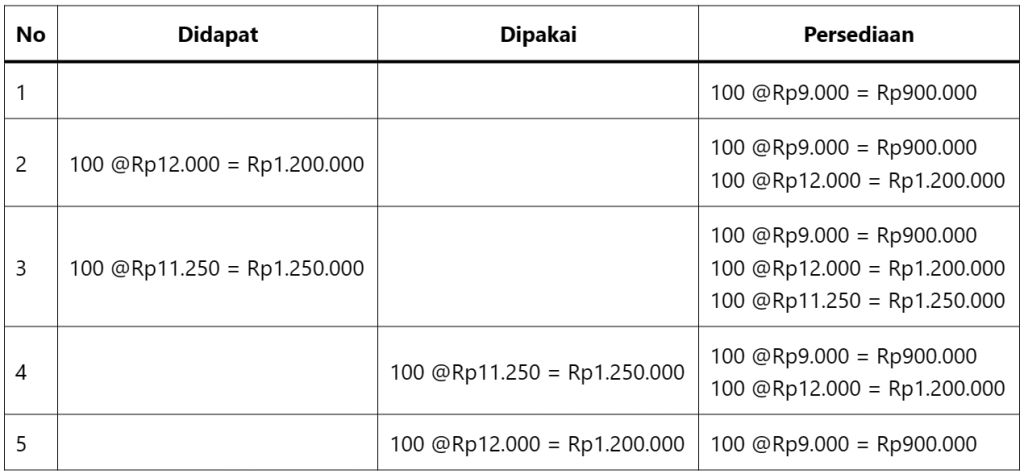

PT BMX mencatat jumlah persediaan, pembelian, dan penjualan yang dilakukan selama satu bulan sebagai berikut:

- Persediaan awal 100 unit @Rp9.000

- Pembelian 100 unit @Rp12.000

- Pembelian 100 unit @Rp11.250

- Penjualan 100 unit @Rp15.000

- Penjualan 100 unit @R15.000

Dari transaksi tersebut, jumlah persediaan akhir adalah:

Persediaan Akhir = Persediaan Awal + Pembelian - Penjualan

Persediaan Akhir = 100 unit + 200 unit - 100 unit = 100 unit

Nilai dari persediaan akhir akan berbeda-beda untuk setiap jenis metode penilaian. Berikut adalah penghitungan persediaan akhir jika menggunakan metode average:

Nilai persediaan akhir jika menggunakan metode FIFO adalah sebagai berikut:

Nilai persediaan akhir jika menggunakan metode LIFO adalah sebagai berikut:

Dari penghitungan di atas, berikut adalah penentuan laba dengan menggunakan ketiga metode penilaian persediaan

| Average | FIFO | LIFO | |

|---|---|---|---|

| Penjualan | Rp3.000.000 | Rp3.000.000 | Rp3.000.000 |

| Persediaan Awal | Rp900.000 | Rp900.000 | Rp900.000 |

| Pembelian | Rp2.450.000 | Rp2.450.000 | Rp2.450.000 |

| Barang Tersedia Dijual | Rp3.350.000 | Rp3.350.000 | Rp3.350.000 |

| Persediaan Akhir | Rp1.075.000 | Rp1.250.000 | Rp900.000 |

| HPP | Rp2.275.000 | Rp2.100.000 | Rp2.450.000 |

| Laba | Rp725.000 | Rp900.000 | Rp550.000 |

Koreksi Fiskal atas HPP

Ketentuan Pasal 10 UU PPh hanya memperbolehkan metode rata-rata dan FIFO untuk menghitung penilaian persediaan. Dari contoh di atas, apabila PT BMX melalukan penilaian persediaan dengan metode LIFO, akan dilakukan koreksi fiskal sebesar Rp175.000 (Rp2.450.000 - Rp2.275.000) untuk metode average atau Rp350.000 (Rp2.450.000 - Rp2.100.000) untuk metode FIFO.

Perlu dicatat, koreksi fiskal akibat perbedaan metode penilaian persediaan merupakan koreksi fiskal bersifat temporer. Koreksi ini merupakan koreksi beda waktu. Koreksi fiskal tersebut dapat diperhitungkan pada tahun-tahun berikutnya, sehingga secara matematis koreksinya adalah 0, hanya berbeda waktu perhitungannya.