Tangkapan Layar Live Streaming APBN KITA Oktober 2022

Tangkapan Layar Live Streaming APBN KITA Oktober 2022 Indonesia sebagai salah satu negara berkembang yang ingin terus maju memperkuat perekonomian dalam negeri, terus berupaya melakukan reformasi perpajakan. Hal tersebut dituangkan dalam pengimplementasian Undang-Undang Harmonisasi Perpajakan (UU HPP). Salah satu bukti dari pengimplementasiannya yaitu penerapan Pajak Kripto.

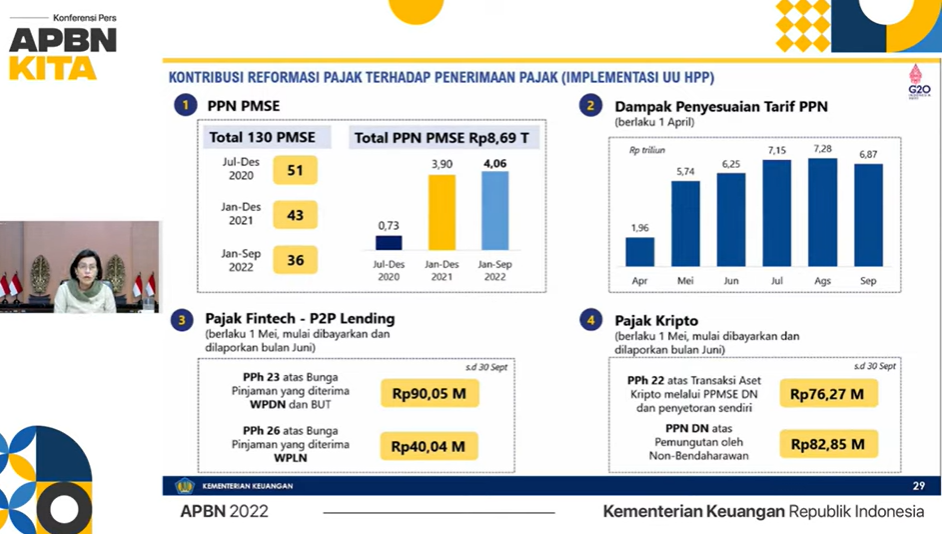

Pajak atas transaksi kripto yang mulai diimplementasikan pada bulan Mei 2022 ini ternyata mampu memberikan dampak positif bagi penerimaan negara. Terbukti dalam laporan bulanan Kementerian Keuangan Indonesia hingga Oktober 2022, Pajak Kripto memberikan penambahan penerimaan negara sebesar Rp76,27 M dari hasil penyetoran PPh Pasal 22 atas Transaksi Aset Kripto melalui PPMSE Dalam Negeri dan penyetoran sendiri serta Rp82,85 M dari hasil pemungutan PPN Dalam Negeri atas Pemungutan oleh Non-Bendaharawan. Jika ditotal, jumlah tersebut telah mencapai Rp159,12 Miliar. Pemajakan atas transaksi kripto menjadi salah satu upaya pemerintah untuk memberikan treatment pajak yang konsisten terhadap semua pelaku ekonomi.

Aspek Pajak Aset Kripto

Mempelajari Pajak atas Aset Kripto tentunya harus dimulai dari hal dasar seperti Aset Kripto. Aset Kripto sendiri adalah komoditi tidak berwujud yang berbentuk aset digital, menggunakan kriptografi, jaringan peer-to-peer, dan buku besar yang terdistribusi, untuk mengatur penciptaan unit baru, memverifikasi transaksi, dan mengamankan transaksi tanpa campur tangan pihak lain. Di Indonesia pengenaan Pajak Aset Kripto diatur secara rinci pada PMK 68/PMK.03/2022 tentang Pajak Penghasilan dan Pajak Pertambahan Nilai atas Transaksi Perdagangan Aset Kripto.

Pengenaan Pajak Aset Kripto ini dikenakan pada proses bisnis aset kripto yang menyangkut dengan:

- Perdagangan Aset Kripto, merupakan tempat proses jual beli Aset Kripto dengan mata uang fiat, tukar-menukar Aset Kripto dengan Aset Kripto lainnya (swap), dan tukar-menukar Aset Kripto dengan barang selain Aset Kripto dan/atau jasa;

- Exchanger Aset Kripto, merupakan tempat untuk memfasilitasi jual beli aset kripto, tukar-menukar antar Aset Kripto (swap) atau dompet elektronik (e-wallet);

- Mining Aset Kripto, merupakan tempat yang menyediakan jasa verifikasi transaksi Aset Kripto, dan jasa manajemen kelompok Penambang Aset Kripto (mining pool),

Yang dari masing-masing proses bisnis tersebut terdapat pengenaan Pajak Pertambahan Nilai dan Pajak Penghasilan.