Salah satu kredit pajak yang dapat diperhitungkan dalam menentukan Pajak Penghasilan Badan (PPh Badan) terutang adalah PPh Pasal 25. Angsuran PPh Pasal 25 bagi wajib pajak badan dihitung berdasarkan pajak terutang tahun sebelumnya. Namun, terdapat kondisi-kondisi lain yang dapat memengaruhi penghitungan PPh Pasal 25.

- Penghitungan PPh Pasal 25 Secara Umum

- Contoh Penghitungan Angsuran PPh Pasal 25

- PPh Pasal 25 dalam Kondisi Tertentu

- Penghitungan PPh Pasal 25 di SPT Tahunan PPh Badan

- PPh Pasal 25 bagi Wajib Pajak Tertentu

- Penyetoran dan Pelaporan PPh Pasal 25

- Pengurangan Angsuran PPh Pasal 25

Penghitungan Angsuran PPh Pasal 25 Secara Umum

Secara umum, besarnya angsuran PPh Pasal 25 ditentukan dari penghasilan neto dikalikan dengan tarif pajak. Pajak terutang selanjutnya dikurangi jumlah kredit pajak, kemudian dibagi dua belas atau banyaknya bulan dalam bagian tahun pajak. Bagi wajib pajak badan, penghasilan neto yang dimaksud untuk menghitung besarnya angsuran adalah penghasilan neto fiskal dihitung dari hasil perhitungan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

Contoh Penghitungan PPh Pasal 25

Berikut adalah data PPh yang terutang berdasarkan SPT Tahunan PPh Badan PT ABC untuk tahun pajak 2025.

| PPh Terutang | Rp50.000.000 |

| Kredit PPh Pasal 22 | Rp16.000.000 |

| Kredit PPh Pasal 23 | Rp2.500.000 |

| Kredit PPh Pasal 24 | Rp7.500.000 |

| Jumlah kredit pajak | Rp26.000.000 |

| PPh Kurang (Lebih) Bayar Tahun 2025 | Rp24.000.000 |

| Angsuran PPh Pasal 25 Tahun 2026 | Rp2.000.000 |

Dari data di atas, besarnya angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2026 adalah sebesar Rp2.000.000 (Rp24.000.000 dibagi 12).

PPh Pasal 25 pada Bulan-Bulan Sebelum Batas Waktu Penyampaian SPT

Mengingat batas waktu penyampaian SPT Tahunan PPh bagi wajib pajak badan adalah akhir bulan keempat tahun pajak berikutnya, besarnya angsuran pajak yang harus dibayar sendiri oleh wajib pajak untuk bulan-bulan sebelum SPT Tahunan PPh disampaikan belum dapat dihitung sesuai dengan ketentuan umum. Maka dari itu, besarnya angsuran pajak untuk bulan-bulan tersebut adalah sama dengan angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu.

Sebagai contoh, PT X menyampaikan SPT Tahunan PPh 2025 pada bulan Maret 2026. Angsuran pajak pada bulan Desember 2025 adalah Rp10.000.000. Maka dari itu, besarnya angsuran pajak yang harus dibayar PT X untuk masa pajak Januari sampai Februari 2026 dengan adalah sebesar angsuran pajak bulan Desember 2025, yaitu Rp10.000.000.

Penghitungan PPh Pasal 25 dalam Kondisi Tertentu

Berdasarkan Pasal 25 ayat (6) UU PPh, Direktur Jenderal Pajak berwenang untuk menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu. Sesuai ketentuan pada Pasal 113 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025) berikut adalah kondisi tertentu yang penghitungan PPh Pasal 25 diatur secara khusus.

Angsuran PPh Pasal 25 bagi Wajib Pajak yang Berhak atas Kompensasi Kerugian

Sesuai ketentuan, Wajib Bajak yang mengalami kerugian fiskal tersebut dapat mengompensasi kerugian tersebut dengan penghasilan neto pada tahun pajak berikutnya sampai dengan 5 tahun. Penghitungan PPh Pasal 25 bagi wajib pajak yang berhak atas kompensasi kerugian tersebut adalah sebagai berikut:

{(Penghasilan Neto menurut SPT Tahunan PPh Tahun Pajak Lalu – Kompensasi Kerugian) x Tarif Pasal 17 UU PPh} – PPh Pasal 22,23,24/(12 bulan)

Angsuran PPh Pasal 25 bagi Wajib Pajak Memperoleh Penghasilan Tidak Teratur

PER 11/2025 mendefinisikan penghasilan teratur merupakan penghasilan yang lazimnya diterima atau diperoleh secara berkala sekurang-kurangnya sekali dalam setiap Tahun Pajak, yang bersumber dari kegiatan usaha, pekerjaan bebas, pekerjaan, harta, dan/atau modal, kecuali penghasilan yang telah dikenakan Pajak Penghasilan yang bersifat final. Jumlah ini akan menjadi dasar penghitungan PPh Pasal 25.

Dalam hal wajib pajak memperoleh penghasilan tidak teratur, wajib pajak perlu mengeluarkan jumlah penghasilan tidak teratur dari dasar penghitungan PPh Pasal 25. Yang termasuk penghasilan tidak teratur menurut PER 11/2025 dapat berupa:

- keuntungan selisih kurs dari utang atau piutang dalam mata uang asing sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok;

- keuntungan dari pengalihan harta (capital gain) sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok; dan

- penghasilan lainnya yang bersifat insidental.

Besarnya angsuran PPh Pasal 25 bagi wajib pajak badan yang memperoleh penghasilan tidak teratur adalah sebagai berikut:

{(Penghasilan Neto menurut SPT Tahunan PPh Tahun Pajak Lalu – Penghasilan Tidak Teratur) x Tarif Pasal 17 UU PPh} – PPh Pasal 22,23,24)/(12 bulan)

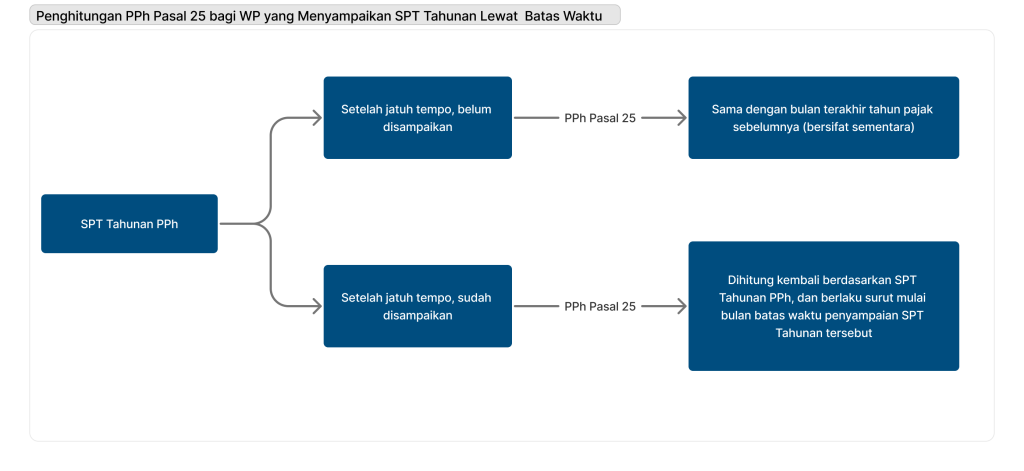

Angsuran PPh Pasal 25 bagi Wajib Pajak Menyampaikan SPT Tahunan Melewati Batas Waktu

Kondisi tertentu dapat menyebabkan wajib pajak menyampaikan SPT Tahunan lewat dari batas waktu yang ditetapkan. Misalnya audit laporan keuangan perusahaan belum selesai dilakukan, atau belum tersedianya dana untuk membayar pajak yang terutang. Bila kondisi tersebut dialami oleh wajib pajak bdan, maka nilai angsuran PPh Pasal 25 yang harus dibayarkan setiap bulannya adalah sebagai berikut:

Jika penghitungan kembali PPh Pasal 25 lebih besar dari yang telah dibayarkan, maka kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal penyetoran. Jika nilainya lebih kecil, wajib pajak dapat meminta pengembalian pajak yang seharusnya tidak terutang atau mengkreditkan kelebihan pembayaran tersebut pada SPT Tahunan PPh.

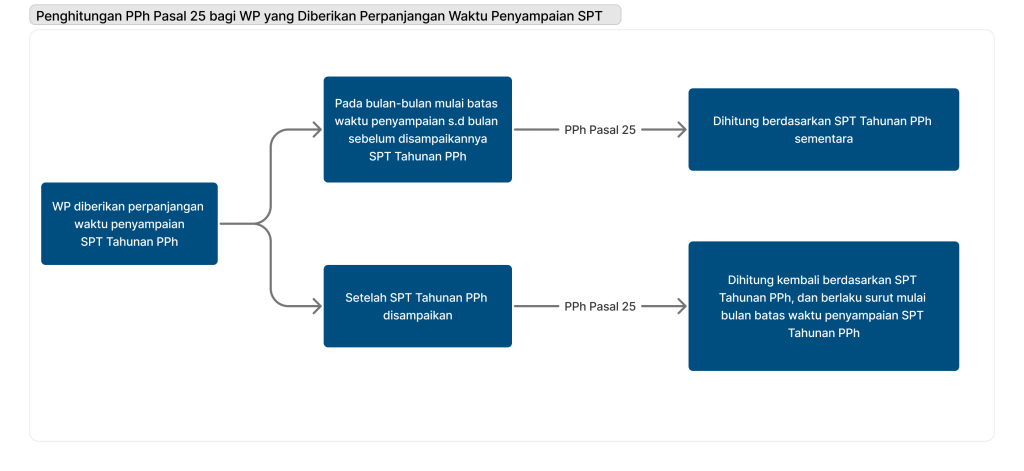

Angsuran PPh Pasal 25 bagi Wajib Pajak yang Diberikan Perpanjangan Waktu Penyampaian SPT

Wajib pajak dapat mengajukan pemberitahuan perpanjangan waktu penyampaian SPT Tahunan PPh Badan. Jika mendapat hak untuk melakukan perpanjangan, maka penghitungan PPh Pasal 25 dilakukan sebagai berikut:

Jika penghitungan kembali PPh Pasal 25 lebih besar dari yang telah dibayarkan, maka kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal penyetoran. Jika nilainya lebih kecil, wajib pajak dapat meminta pengembalian pajak yang seharusnya tidak terutang atau mengkreditkan kelebihan pembayaran tersebut pada SPT Tahunan PPh.

Angsuran PPh Pasal 25 bagi Wajib Pajak yang Menyampaikan Pembetulan SPT

Jika wajib pajak membetulkan SPT PPh Tahun pajak lalu, besarnya PPh Pasal 25 dihitung kembali berdasarkan SPT Tahunan Pembetulan dan akan berlaku surut mulai batas waktu penyampaian SPT Tahunan tersebut.

Jika penghitungan kembali PPh Pasal 25 lebih besar dari yang telah dibayarkan, maka kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal penyetoran. Jika nilainya lebih kecil, wajib pajak dapat meminta pengembalian pajak yang seharusnya tidak terutang atau mengkreditkan kelebihan pembayaran tersebut pada SPT Tahunan PPh.

Penghitungan PPh Pasal 25 di SPT Tahunan PPh Badan

PER 11/2025 dan sistem Coretax mengubah bentuk SPT Tahunan PPh Badan. Sebelumnya, penghitungan PPh Pasal 25 dilakukan pada formulir Induk. Saat ini, penghitungan angsuran PPh Pasal 25 untuk tahun berjalan dihitung pada Lampiran 6 SPT Tahunan PPh Badan. Lampiran ini muncul apabila wajib pajak menjawab Tidak pada Induk SPT Tahunan Bagian G Nomor 20. Selengkapnya terkait pengisian Lampiran 6: SPT PPh Badan Coretax: Angsuran PPh 25 Kini Ada Lampiran Khusus

PPh Pasal 25 Wajib Pajak Tertentu

Sebagai upaya memberikan kemudahan dan kesederhanaan terkait penghitungan besarnya angsuran pajak yang lebih mendekati kewajaran jumlah yang akan terutang pada akhir tahun, menteri keuangan diberikan kewenangan untuk menentukan cara penghitungan besarnya angsuran PPh Pasal 25 untuk wajib pajak tertentu.

Sesuai dengan ketentuan Peraturan Menteri Keuangan Nomor 81 Tahun 2024, wajib pajak tertentu diwajibkan menghitung angsuran PPh Pasal 25 dengan mekanisme khusus. Selain itu, dengan berlakunya PER-11/2025, wajib pajak tersebut juga wajib menyampaikan laporan penghitungan PPh Pasal 25 kepada Direktur Jenderal Pajak. Merujuk Pasal 90 PER-11/2025, wajib pajak tertentu harus menyampaikan laporan penghitungan angsuran PPh Pasal 25 kepada Direktur Jenderal Pajak. Wajib pajak tersebut yaitu:

- Bank

- Badan Usaha Milik Negara (BUMN)

- Badan Usaha Milik Daerah (BUMD)

- wajib pajak masuk bursa; dan

- wajib pajak lainnya (wajib pajak di sektor perasuransian, dana pensiun, Lembaga pembiayaan, dan lembaga jasa keuangan lainnya)

Baca selengkapnya: WP Tertentu Kini Wajib Sampaikan Laporan Penghitungan PPh Pasal 25

Penyetoran dan Pelaporan PPh Pasal 25

PPh Pasal 25 harus disetor paling lama tanggal 15 bulan berikutnya setelah masa pajak berakhir. Setelah melakukan pembayaran, wajib pajak yang melakukan pembayaran PPh Pasal 25 akan mendapat nomor transaksi penerimaan negara. Wajib pajak tidak perlu menyampaikan SPT Masa PPh Pasal 25 karena tanda penyetoran tersebut dianggap sebagai bukti penyampaian SPT Masa PPh Pasal 25.

Pengurangan Angsuran PPh Pasal 25

Perubahan situasi ekonomi dan bisnis tentu dapat berdampak pada performa perusahaan. Sebagai contoh, suatu bisnis mengalami penurunan profit akibat menurunnya harga komoditas. Perubahan tersebut kemudian dapat mempengaruhi jumlah pajak terutang di akhir tahun. Jika wajib pajak tetap membayar angsuran PPh Pasal 25 berdasarkan jumlah pajak terutang di tahun sebelumnya, salah satu kemungkinan yang terjadi adalah wajib pajak akan mengalami kelebihan pembayaran pada akhir tahun pajak bersangkutan.

Untuk mencegah kelebihan bayar tersebut, serta melakukan penghematan cashflow, wajib pajak diberikan kesempatan untuk mengajukan permohonan pengurangan PPh Pasal 25.

Baca artikel selengkapnya mengenai syarat dan tata cara pengajuan pengurangan angsuran PPh Pasal 25.