Terdapat beberapa dokumen penting yang dibutuhkan wajib pajak untuk dapat memanfaatkan ketentuan dalam tax treaty. Selain Surat Keterangan Domisili (SKD), dibutuhkan juga Formulir Khusus.

Peraturan Menteri Keuangan Nomor 112 Tahun 2025 (PMK 112/2025) mendefinisikan Formulir Khusus sebagai formulir yang diterbitkan otoritas pajak mitra Persetujuan Penghindaran Pajak Berganda (P3B) berisi permintaan konfirmasi status Wajib Pajak Dalam Negeri (WPDN).

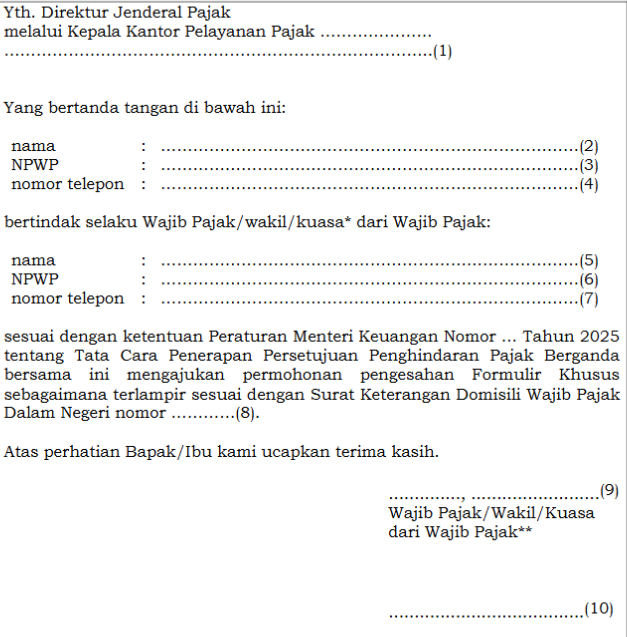

Persyaratan Pengajuan Permohonan Pengesahan Formulir Khusus

Setelah memperoleh SKD, WPDN dapat melakukan pengajuan permohonan pengesahan formulir khusus, melalui Kantor Pelayanan Pajak (KPP) tempat WPDN terdaftar. Formulir Khusus yang diajukan untuk disahkan harus:

- menggunakan bahasa inggris;

- memuat nama wajib pajak, NPWP WPDN, status WPDN;

- nama mitra P3B sumber penghasilan; dan

- tahun pajak atau bagian tahun pajak yang dimohonkan pengesahan sesuai dengan SKD WPDN.

Wajib pajak juga menyampaikan permohonan pengesahan dilampiri dengan Formulir Khusus tersebut dan harus ditandatangani oleh WPDN, wakilnya, atau kuasanya berdasarkan UU KUP. Format surat permohonan pengesahan dapat dilihat pada Lampiran huruf B PMK 112/2025.

Penelitian Permohonan

WPDN akan mengetahui status pengesahan atau penolakan permohonan formulir khusus paling lambat 10 hari sejak permohonan pengesahan diterima Direktur Jenderal Pajak (DJP).

Dalam hal permohonan formulir khusus telah memenuhi persyaratan dengan lengkap, DJP akan mengesahkan formulir khusus tersebut melalui KPP tempat WPDN terdaftar. Apabila tidak memenuhi ketentuan maka akan diterbitkan surat penolakan pengesahan formulir khusus.