Dalam implementasi Global Anti-Base Erosion Rules (GloBE), grup perusahaan multinasional (PMN) dengan tarif pajak efektif di bawah 15% akan dikenakan pajak tambahan. Pajak tambahan dapat dikenakan kepada entitas konstituen melalui 3 mekanisme yaitu, Income Inclusion Rule (IIR), Domestic Minimum Top-Up Tax (DMTT), dan Undertaxed Payment Rules (UTPR).

Kedudukan UTPR

Secara ketentuan GloBE, pajak tambahan dikenakan melalui 3 mekanisme yaitu, IIR, QDMTT dan UTPR. Ketiga mekanisme ini bertujuan untuk memastikan bahwa grup perusahaan multinasional (PMN) yang berada dalam cakupan GloBE tetap dikenai tarif pajak minimum global sebesar 15%. Pada dasarnya, apabila suatu entitas konstituen memiliki tarif pajak efektif di bawah 15%, maka atas selisih tarif tersebut akan dikenakan pajak tambahan. Mekanisme pengenaannya bergantung pada negara/yurisdiksi yang telah menerapkan aturan GloBE.

Pertama, apabila entitas konstituen berada di negara yang telah menerapkan QDMTT, maka pajak tambahan dipungut oleh negara tempat entitas konstituen tersebut berada melalui mekanisme QDMTT. Dengan demikian, hak pemajakan atas pajak tambahan berada di negara sumber penghasilan.

Kedua, apabila negara tempat entitas konstituen berada belum menerapkan QDMTT atau ketentuan GloBE, maka pajak tambahan dapat dikenakan kepada entitas induk melalui mekanisme IIR, sepanjang negara tempat entitas induk berada telah menerapkan aturan GloBE.

Ketiga, apabila baik negara tempat entitas konstituen maupun negara tempat entitas induk berada belum menerapkan GloBE, maka hak pemajakan atas pajak tambahan dapat dialokasikan melalui mekanisme UTPR. Dalam skema ini, pajak tambahan dikenakan kepada entitas konstituen lain dalam grup PMN yang berada di negara yang telah menerapkan GloBE dan memiliki hubungan kepemilikan dengan entitas induk utama.

Peraturan Menteri Keuangan Nomor 136 Tahun 2024 (PMK 136/2024) mengatur bahwa pajak tambahan berdasarkan UTPR ditagihkan kepada entitas konstituen di Indonesia yang merupakan bagian dari grup PMN. Dikecualikan dari dari pengenaan pajak tambahan UTPR jika entitas konstituen tersebut merupakan entitas investasi.

Dalam hal seluruh hak kepemilikan atas entitas konstituen di Indonesia yang dikenakan UTPR dimiliki oleh entitas induk yang telah menerapkan qualified IIR, maka beban pajak UTPR entitas konstituen tersebut menjadi 0. Apabila ketentuan dimaksud tidak terpenuhi, maka pajak tambahan UTPR entitas konstituen dikurangi terlebih dahulu dengan bagian yang dapat dialokasikan dari pajak tambahan IIR kepada entitas induk.

Alokasi Pajak Tambahan UTPR

Berdasarkan Pasal 18 PMK 136/2024 pajak tambahan UTPR yang dialokasikan ke Indonesia diperoleh dari hasil perkalian jumlah pajak tambahan dan persentase UTPR Indonesia. Persentase UTPR Indonesia ditetapkan setiap tahun pajak untuk setiap grup PMN yang merupakan penjumlahan antara:

- 50% dari perbandingan jumlah pegawai di Indonesia dengan jumlah pegawai di semua negara atau yurisdiksi grup PMN yang menerapkan UTPR; dan

- 50% dari perbandingan nilai total harta berwujud di Indonesia dengan nilai total harta berwujud di semua negara/yurisdiksi grup PMN yang menerapkan UTPR.

Penghitungan UTPR

Pajak tambahan berdasarkan UTPR untuk setiap entitas konstituen merupakan hasil perkalian antara pajak tambahan berdasarkan UTPR yang dialokasikan kepada Indonesia dan laba GloBE dari suatu entitas konstituen dibagi dengan laba GloBE agregat dari seluruh entitas konstituen di Indonesia.

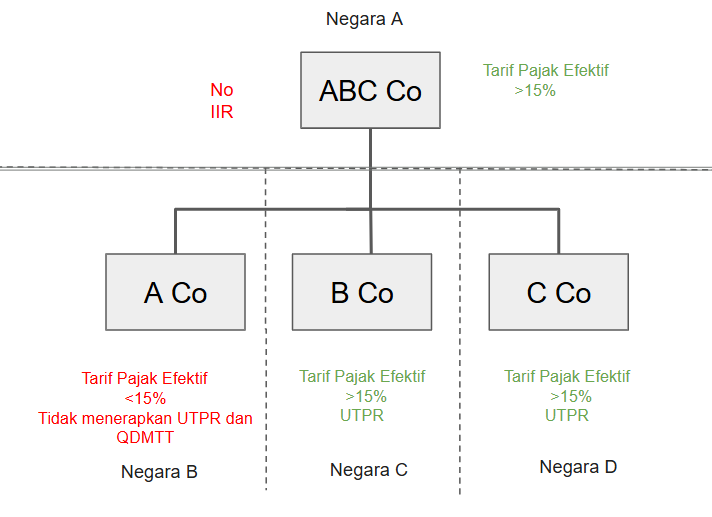

Contoh Penerapan UTPR

ABC Co merupakan entitas induk utama dari grup PMN ABC yang berlokasi di negara A. ABC Co memilik kepemilikan 100% atas ketiga entitas konstituennya, yaitu A Co di negara B, B Co di negara C dan C Co di negara D. Negara A tempat ABC Co tidak menerapkan IIR. Negara B tempat A Co berada tidak menerapkan UTPR maupun QDMTT, sementara negara C dan D menerapkan UTPR.

A Co memiliki tarif pajak efektif di bawah 15%, yaitu sebesar 5%, sehingga atas A Co akan dikenakan pajak tambahan kepada B Co dan C Co berdasarkan UTPR. Negara A tidak dapat menarik pajak dari entitas induk (ABC Co) karena tidak menerapkan IIR.

Diketahui bahwa pajak tambahan yang harus dibayar adalah 86,3 serta jumlah harta berwujud dan jumlah pegawai di B Co dan C Co adalah sebagai berikut:

Alokasi pajak tambahan berdasarkan UTPR untuk B Co di negara C dan C Co di negara D atas A Co dihitung dengan cara berikut: