Ketentuan Global Anti-Base Erosion Rule (GloBE) mengharuskan perusahaan multinasional (PMN) dengan tarif pajak efektif di bawah 15% untuk dikenakan pajak tambahan atau top-up tax. Berdasarkan Peraturan Menteri Keuangan Nomor 136 Tahun 2024 (PMK 136/2024) pajak tambahan dihitung dengan cara mengalikan persentase pajak tambahan dengan laba ekses, serta ditambahkan dengan additional current top-up tax kemudian dikurangkan dengan Qualified Domestic Minimum Top-up Tax (QDMTT).

Penghitungan Pajak Tambahan

Untuk mendapatkan jumlah pajak tambahan sesuai PMK 136/2024, terdapat dua komponen yang harus terlebih dahulu dihitung. Pertama, persentase pajak tambahan dihitung dengan cara mengurangkan tarif minimum dengan tarif pajak efektif. Kedua, laba ekses dihitung dengan cara mengurangkan laba GloBE bersih dengan SBIE.

Apa itu DMTT?

Salah satu komponen pengurang dalam penghitungan top-up tax adalah Domestic Minimum Top-Up Tax (DMTT) yang diatur dalam perundang-undangan suatu negara/yurisdiksi. DMMT pada dasarnya berguna untuk memastikan grup PMN membayar pajak dengan tarif minimal 15% di negara/yurisdiksi tempat mereka beroperasi. Jika entitas konstituen dari grup PMN tersebut terbukti membayar pajak di bawah tarif 15%, maka otoritas pajak setempat berhak menagih sisa kekurangannya hingga mencapai batas minimum melalui mekanisme DMTT.

Dalam implementasi GloBE, DMMT adalah mekanisme top-up-tax yang paling mungkin diterapkan di Indonesia karena hak untuk menagih kekurangan pajak dari tarif minimum 15% akan masuk sepenuhnya ke penerimaan negara. Sementara dengan dua mekanisme lainnya, yaitu Income Inclusion Rule (IIR) dan Undertaxed Payment Rule (UTPR) sisa pajak dari entitas konstituen yang memilik tarif di bawah 15% akan menjadi hak negara dimana entitas induk utama berada melalui IIR, atau menjadi hak yurisidiksi lain melalui UTPR.

Qualified DMTT

DMTT dianggap memenuhi kualifikasi (qualified) apabila memenuhi sejumlah kualifikasi. Pertama, menentukan laba ekses entitas konstituen yang berada di negara atau yurisdiksi tersebut dengan cara yang setara dengan GloBE. Kedua, menaikkan kewajiban pajak dalam negeri atas laba ekses domestik hingga tarif minimum untuk suatu negara/yurisdiksi dan entitas konstituen dalam suatu tahun pajak. Ketiga, diterapkan dan diadministrasikan secara konsisten sesuai dengan prinsip GloBE, dengan syarat negara tersebut tidak memberikan insentif atau manfaat apapun yang dapat membatalkan efek pengenaan pajak minimum.

Berdasarkan Central Record of Legislation with Transitional Qualified Status yang dipublikasikan oleh Organisation for Economic Co-Operation and Development (OECD), DMTT yang saat ini berlaku di Indonesia sebagaimana diatur PMK 136/2024 resmi diakui sebagai qualified DMTT. Pengakuan ini diperoleh melalui peer review oleh yurisdiksi anggota Inclusive Framework.

QDMTT yang Dikecualikan

Dikecualikan dari jumlah QDMTT yang dapat dikurangkan, berdasarkan Pasal 6 PMK 136/2024 yaitu:

- QDMTT yang secara langsung atau tidak langsung diajukan keberatan oleh grup PMN pada proses peradilan atau administratif; atau

- QDMTT yang menurut otoritas pajak tidak dapat ditagih berdasarkan ketentuan perundang-undangan atau berdasarkan perjanjian khusus dengan pemerintah negara atau yurisdiksi QDMTT.

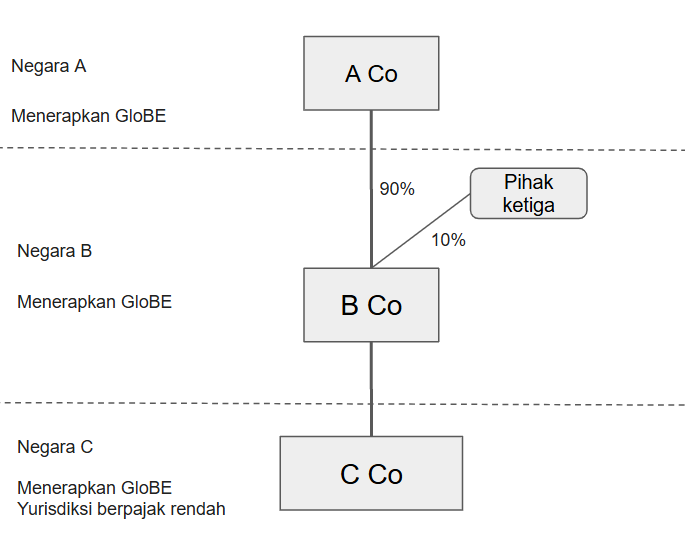

Contoh Penghitungan Pajak Tambahan Lewat DMTT

Tarif pajak efektif C Co adalah 10%, sementara laba eksesnya adalah €1.000. Dengan demikian karena Negara C menerapkan DMTT, maka pajak tambahan berdasarkan DMTT yang dapat dikenakan atas C Co yaitu sebesar €50 [(15%-10%)x €1.000]. Pajak tersebut dibayar C Co di Negara C sesuai dengan aturan domestik yang berlaku di Negara C.

Pelaporan dan Penyetoran DMTT di Indonesia

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2026 (PER 6/2026) wajib pajak dapat menyampaikan SPT Tahunan PPh DMMT secara elektronik, dengan jangka waktu paling lama 4 bulan setelah akhir tahun pajak GloBE. Untuk tahun pertama pelaksanaan, wajib pajak diberikan opsi perpanjangan waktu maksimal 2 bulan. Sementara untuk penyetoran, wajib pajak harus menyetorkan pajak tambahan dari mekanisme DMTT paling lama akhir tahun pajak GloBE.