Implementasi pajak minimum global atau Global Anti-Base Erosion (GloBE) membuat Grup perusahaan multinasional (PMN) dengan tarif pajak efektif di bawah 15% dikenakan pajak tambahan atau Top-up-tax. Peraturan Menteri Keuangan Nomor 136 Tahun 2024 (PMK 136/2024) menjelaskan bahwa pajak tambahan dapat dikenakan berdasarkan dua mekanisme, salah satunya yaitu Income Inclusion Rule (IIR).

Apa itu IIR?

IIR mengalokasikan pajak tambahan dari entitas konstituen dengan pajak rendah yang secara langsung maupun tidak langsung dimiliki oleh entitas induk dari grup PMN. Pajak tambahan tersebut dikenakan pada entitas konstituen dari grup PMN yang merupakan subjek pajak dalam negeri (SPDN), yaitu:

- entitias induk utama;

- entitas induk antara; dan/atau

- entitas induk yang dimiliki sebagian (partially-owned parent entity).

Pada dasarnya, IIR bertujuan untuk memastikan bahwa entitas konstituen yang beroperasi di negara/yurisdiksi dengan tarif pajak efektif di bawah 15% tetap dikenai pajak minimum global sebesar 15%. Mekanisme ini dilakukan melalui pengenaan pajak tambahan atas selisih antara tarif pajak efektif dengan tarif minimum global. Kewajiban untuk membayar pajak tambahan tersebut pada prinsipnya berada pada entitas induk utama dari grup PMN.

Pengenaan IIR di Entitas Induk Antara

Dalam penerapannya, entitas induk utama menjadi pihak yang diprioritaskan untuk dikenai pajak tambahan. Namun, apabila negara/yurisdiksi tempat entitas induk utama berada belum menerapkan ketentuan GloBE, maka hak pemajakan atas pajak tambahan tersebut dapat dialihkan kepada entitas induk antara) yang berada di negara/yurisdiksi yang telah menerapkan aturan GloBE.

Pengenaan pajak tambahan berdasarkan IIR kepada entitas induk antara dikecualikan jika entitas induk utama di negara/yurisdiksi lainnya menerapkan qualified IIR untuk tahun pajak tersebut, maka pajak tambahan dikenakan pada entitas induk utama. Selain itu, jika terdapat entitas induk antara di negara/yurisdiksi lainnya yang menerapkan qualified IIR, memiliki kepentingan pengendali secara langsung atau tidak langsung pada entitas induk antara, pengenaan pajak tambahan berdasarkan IIR kepada entitas induk antara juga dikecualikan.

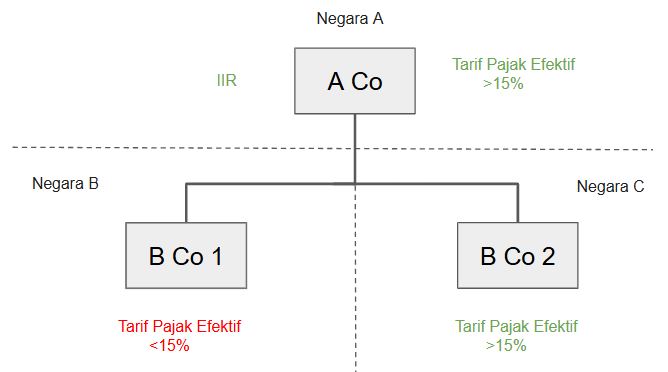

Contoh Implementasi IIR

A Co Sebagai entitas induk utama dari grup PMN ABC Co berada di negara A yang menerapkan IIR. A Co memiliki kepemilikan 100% atas entitas konstituen B Co 1 di negara B, dan B Co 2 di negara C, namun B Co 1 dan B Co 2 berada di negara yang tidak menerapkan Qualified Domestic Minimum Top Up Tax. B Co 1 memilki tarif pajak efektif dibawah 15% sehingga dikenakan pajak tambahan kepada entitas induknya yaitu, A Co di negara A berdasarkan IIR. Berikut adalah rincian perhitungan pajak tambahan atas B Co 1 berdasarkan IIR:

Dengan demikian pajak tambahan yang dikenakan kepada A Co di negara A atas B Co 1 adalah sebesar 10% (15%–5%). Selanjutnya dengan asumsi persentase Substance Based Income Exclusion (SBIE) untuk harta berwujud adalah 7,8% dan biaya gaji 9,8%, maka perhitungan SBIE sebagai berikut:

Maka jumlah laba ekses adalah sebesar 863 (1000-137), sehingga pajak tambahan yang akan dikenakan kepada A Co berdasarkan IIR atas B Co 1 adalah 86.3 (10% x 863).