Menteri Keuangan kembali mengatur tata cara pelaporan bagi lembaga penerima zakat, sumbangan keagamaan wajib, hingga bantuan sosial melalui Peraturan Menteri Keuangan Nomor 114 Tahun 2025 (PMK 114/2025). Ketentuan ini bertujuan untuk memberikan kepastian hukum dan kemudahan administrasi bagi wajib pajak yang memberikan sumbangan agar dapat dikurangkan dari penghasilan bruto. Berikut penjelasannya.

Ketentuan Pelaporan Bagi Instansi Badan atau Lembaga

Berdasarkan Pasal 21 ayat (1) PMK 114/2025, badan atau lembaga yang telah disahkan oleh pemerintah sebagai penerima zakat atau sumbangan keagamaan yang sifatnya wajib, memiliki kewajiban untuk menyampaikan laporan penerimaan kepada Dirjen Pajak untuk setiap tahun. Laporan tersebut harus disampaikan paling lambat 14 hari setelah berakhirnya tahun pajak yang bersangkutan.

Penyampaian laporan dilakukan secara elektronik melalui portal wajib pajak atau melalui komunikasi antar sistem yang terhubung langsung. Namun, merujuk Pasal 21 ayat (3) PMK 114/2025, jika laporan elektronik tidak dapat dilakukan, lembaga dapat menyampaikan laporan secara langsung atau melalui jasa pengiriman ke Kantor Pelayanan Pajak (KPP) tempat lembaga tersebut terdaftar.

Selain lembaga zakat, badan yang menerima sumbangan penanggulangan bencana nasional juga diwajibkan menyampaikan laporan penerimaan dan penyaluran. Laporan disampaikan untuk setiap triwulan dan wajib dikirimkan secara elektronik paling lambat akhir bulan berikutnya setelah triwulan berakhir.

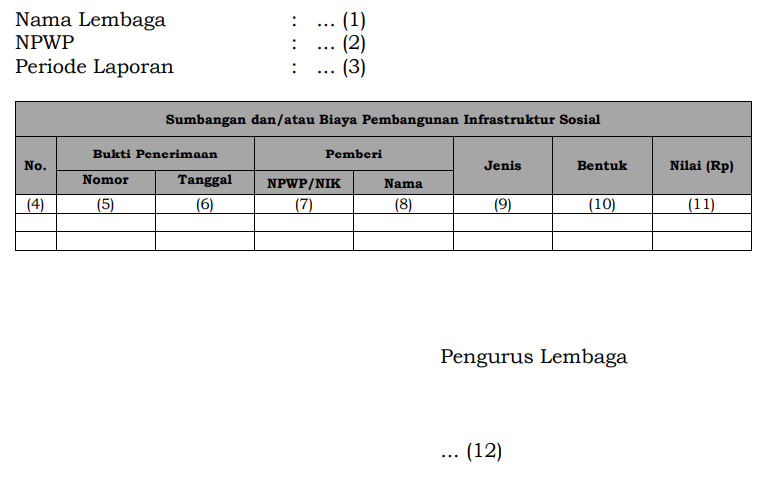

Sementara itu, bagi lembaga penerima sumbangan penelitian, pendidikan, olahraga, dan biaya pembangunan infrastruktur sosial, kewajiban laporan dilakukan setahun sekali. Berdasarkan Pasal 19 ayat (4) PMK 114/2025, laporan tahunan ini disampaikan paling lambat pada akhir tahun diterimanya sumbangan atau biaya tersebut.

Sanksi Tidak Menyampaikan Laporan

Dalam hal badan zakat atau lembaga keagamaan tidak menyampaikan laporan kepada Dirjen Pajak sesuai dengan ketentuan waktu, DJP akan menerbitkan surat teguran kepada badan atau lembaga yang ditujukan kepada badan atau lembaga, wakil dari badan atau lembaga, atau kuasa dari badan atau lembaga.

Jika setelah 14 hari sejak surat teguran disampaikan badan atau lembaga tetap tidak menyampaikan laporan, badan atau lembaga tersebut dapat dicabut dari daftar badan atau lembaga yang disahkan pemerintah. Dalam hal zakat/sumbangan keagamaan yang dibayarkan kepada badan atau lembaga setelah dilakukan pencabutan, atas pemberian sumbangan atau zakat tersebut tidak dapat dikurangkan dari penghasilan bruto.

Namun demikian, badan zakat atau lembaga keagamaan yang telah dicabut dari daftar dapat ditetapkan kembali dalam daftar badan atau lembaga setelah menyampaikan laporan kepada Dirjen Pajak.

Selain badan zakat atau lembaga keagamaan, instansi atau lembaga penerima sumbangan bencana nasional dan sumbangan lainnya juga dapat diterbitkan surat teguran. Teguran tersebut disampaikan kepala KPP tempat pihak penerima terdaftar.

Jika setelah 14 hari sejak surat teguran disampaikan badan penerima sumbangan tetap tidak menyampaikan laporan, pihak penerima dapat diusulkan untuk dilakukan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan sesuai dengan ketentuan pemeriksaan pajak.

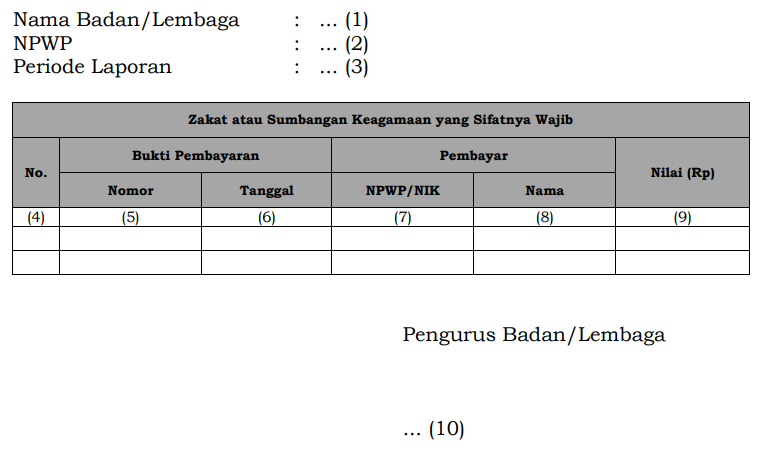

Format Laporan

Contoh format laporan penerimaan zakat atau sumbangan keagamaan yang sifatnya wajib dapat dilihat pada lampiran huruf G PMK 114/2025.