Sistem perpajakan di Indonesia menganut prinsip worldwide income, yakni wajib pajak dalam negeri (WPDN) dikenai pajak atas seluruh penghasilan yang diterima tanpa memperhatikan apakah penghasilan tersebut bersumber dari dalam negeri maupun luar negeri. Sejalan dengan hal tersebut, pelaporan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi, wajib pajak tidak hanya wajib melaporkan penghasilan dari dalam negeri, tetapi juga seluruh penghasilan yang berasal dari luar negeri.

Guna menghindari pemajakan berganda, wajib pajak dapat memanfaatkan mekanisme kredit pajak luar negeri sebagaimana diatur dalam PPh Pasal 24. Meski demikian, penting untuk dipahami bahwa besaran kredit pajak yang dapat dikurangkan tidak otomatis dihitung oleh sistem. Wajib pajak harus melakukan perhitungan secara mandiri dengan mengacu pada ketentuan dalam Peraturan Menteri Keuangan Nomor 192/PMK.03/2018 dan memperhatikan batas maksimum kredit pajak yang diperkenankan.

Besaran Pajak Luar Negeri yang Dapat Dikreditkan

Besarnya PPh Luar Negeri yang dapat dikreditkan ditentukan berdasarkan jumlah yang paling sedikit di antara:

- jumlah pajak penghasilan yang seharusnya terutang, dibayar, atau dipotong di luar negeri dengan memperhatikan ketentuan dalam P3B, dalam hal terdapat P3B yang telah berlaku efektif;

- jumlah PPh Luar Negeri; dan

- jumlah tertentu yang dihitung menurut perbandingan antara penghasilan yang diterima atau diperoleh dari sumber penghasilan di luar negeri terhadap Penghasilan Kena Pajak dikalikan dengan PPh yang terutang atas Penghasilan Kena Pajak, paling tinggi sebesar PPh yang terutang tersebut.

Selain penghitungan besaran pajak luar negeri yang dapat dikreditkan, pengkreditan pajak luar negeri juga mensyaratkan adanya dokumen pendukung. Bukti pemotongan atau pembayaran pajak yang dilakukan di luar negeri harus dilampirkan sebagai dasar pengakuan kredit pajak. Dokumen tersebut harus disampaikan dalam SPT Induk sebagai bagian yang tidak terpisahkan dari pelaporan.

Cara menghitung dan menentukan besaran pajak luar negeri yang dapat dikreditkan wajib pajak orang pribadi dapat Anda lihat pada artikel berikut ini: Cara Menghitung Kredit Pajak Luar Negeri Wajib Pajak Orang Pribadi.

Cara Mengisi Lampiran Penghasilan Neto Luar Negeri SPT Tahunan Orang Pribadi

Tidak hanya untuk melaporkan penghasilan yang dikenakan PPh final dan penghasilan yang bukan objek pajak, pengisian penghasilan neto dari luar negeri juga dapat dilakukan pada Lampiran L-2 bagian C SPT Tahunan PPh OP, yakni dengan cara menjawab YA pertanyaan induk SPT bagian B angka 1 huruf d “Apakah Anda Menerima Penghasilan Luar Negeri?”

Bagi wajib pajak yang memiliki kewajiban untuk melaporkan besarnya penghasilan yang bersumber dari luar negeri, wajib pajak wajib mengisi rincian penghasilan luar negeri (tidak termasuk kerugian yang diderita di luar negeri) termasuk dengan dokumen pendukung untuk setiap jenis penghasilan dari negara sumber penghasilan.

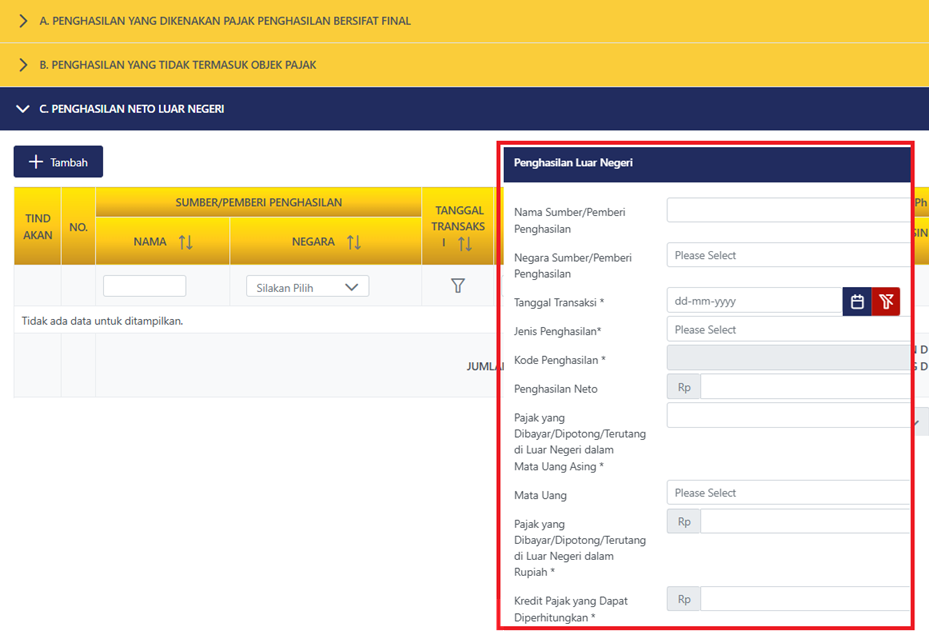

Selanjutnya, wajib pajak dapat mengisi Lampiran L-2 Bagian C. klik tab lampiran L-2, lalu pada bagian tabel C. Penghasilan Neto Luar Negeri, klik tombol +Tambah.

Lalu, sistem akan menampilkan pop-up windows yang terdiri atas 10 kolom informasi yang dapat diisi dengan panduan sebagai berikut:

- Kolom 1 Nama Sumber/Pemberi Penghasilan. Kolom ini diisi dengan nama sumber/pemberi penghasilan di luar negeri;

- Kolom 2 Negara Sumber/Pemberi Penghasilan. Pilih negara sumber/pemberi penghasilan di luar negeri dengan menggunakan prinsip penentuan sumber penghasilan di luar negeri berdasarkan PMK 192/2018;

- Kolom 3 Tanggal Transaksi. Pilih tanggal diterimanya/diperolehnya penghasilan dari sumber penghasilan di luar negeri;

- Kolom 4 Jenis Penghasilan. Pilih jenis penghasilan neto luar negeri sesuai dropdown yang tersedia;

- Kolom 5 Kode Penghasilan. Kolom ini terkunci dan akan terisi otomatis berdasarkan pilihan jenis penghasilan pada kolom 4;

- Kolom 6 Penghasilan Neto. Kolom ini diisi dengan jumlah penghasilan neto dari luar negeri yang diterima atau diperoleh dalam mata uang rupiah;

- Kolom 7 Pajak yang Dibayar/Dipotong/Terutang di Luar Negeri dalam Mata Uang Asing. Kolom ini diisi dengan jumlah pajak yang terutang, dibayar, atau dipotong di luar negeri dalam mata uang asing;

- Kolom 8 Mata Uang. Pilih jenis mata uang negara pemberi penghasilan yang digunakan dalam penghitungan pajak terutang, dibayar, atau dipotong di luar negeri;

- Kolom 9 Pajak yang Dibayar/Dipotong/Terutang di Luar Negeri dalam Rupiah. Kolom ini diisi dengan jumlah pajak yang terutang, dibayar, atau dipotong di luar negeri dalam mata uang rupiah berdasarkan konversi. Konversi dilakukan dengan mengonversi PPh di luar negeri dalam satuan mata uang asing dengan kurs yang ditetapkan oleh menteri keuangan pada saat PPh tersebut terutang, dibayar, atau dipotong di luar negeri;

- Kolom 10 Kredit Pajak yang Dapat Diperhitungkan. Kolom ini diisi dengan jumlah pajak yang terutang, dibayar, atau dipotong di luar negeri yang dapat dikreditkan sesuai dengan ketentuan Pasal 24 UU PPh.

Setelah kolom terisi, klik Simpan. Untuk menambahkan penghasilan neto luar negeri lainnya, ulangi langkah-langkah di atas. Wajib pajak juga dapat mengubah isian data yang sudah diisikan dengan cara klik ikon Pensil. Selain itu, untuk menghapus data yang sudah diisikan, klik ikon Sampah.