Envato

EnvatoPemerintah telah menerbitkan peraturan mengenai penggunaan bukti potong/pungut unifikasi yaitu Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2021. Merujuk Pasal 2 PER-24/2021, terdapat dua bentuk bukti potong unifikasi. Pertama, bukti pemotongan/pemungutan berformat standar. Kedua, dokumen yang dipersamakan dengan bukti pemotongan/pemungutan unifikasi.

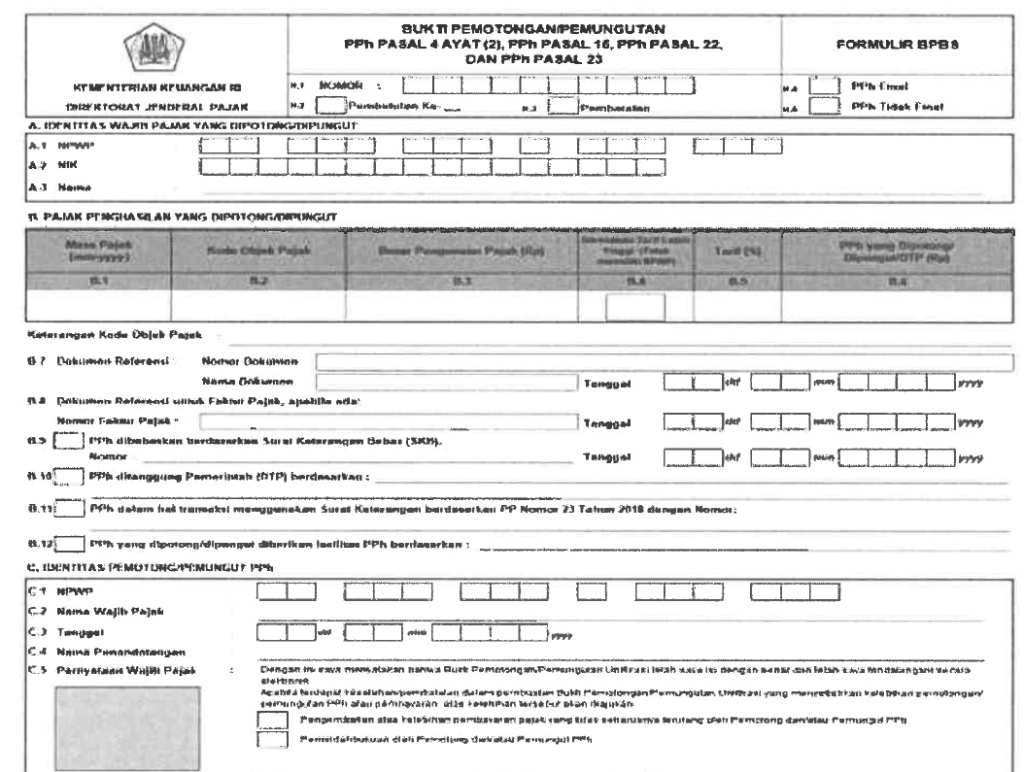

Pada Pasal 4 PER-24/2021 dijelaskan bahwa terdapat dua bentuk bukti potong/pungut unifikasi dengan format standar. Pertama, bukti potong/pungut PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 22, dan PPh Pasal 23 (Formulir BPBS). Kedua, bukti potong PPh Pasal 26 dan PPh Pasal 4 ayat (2) bagi Wajib Pajak Luar Negeri (Formulir BPNR). Dalam bukti potong/pungut berformat standar, paling sedikit memuat informasi tentang:

- Nomor bukti potong/pungut unifikasi

- Jenis pemotongan/pemungutan PPh

- Identitas pihak yang dipotong berupa NPWP, NIK, atau Tax Identification Number beserta nama

- Masa pajak dan tahun pajak

- Kode objek pajak

- Dasar pengenaan pajak, tarif, dan jumlah PPh yang dipotong/dipungut/ditanggung pemerintah

- Dokumen yang menjadi dasar pemotongan/pemungutan PPh

- Identitas pemotong/pemungut PPh berupa NPWP, nama pemotong/pemungut, dan nama penanda tangan

- tanggal bukti potong ditandatangani

- Kode verifikasi

Contoh Bentuk Bukti Potong/Pungut Unifikasi

Contoh Bentuk Bukti Potong/Pungut Unifikasi Sumber: Lampiran PER-24/2021

Apabila tidak terdapat pemotongan atau pemungutan PPh, bukti potong/pungut tidak perlu dibuat. Namun, terdapat kondisi transaksi yang meskipun tidak dipotong/dipungut PPh, tetap dibuatkan bukti pemotongan/pemungutan. Kondisi tersebut adalah:

- PPh yang dipotong/dipungut nihil karena adanya Surat Keterangan Bebas.

- Transaksi dilakukan dengan Wajib Pajak yang memiliki Surat Keterangan PP Nomor 23 Tahun 2018.

- PPh Pasal 26 dipotong nihil karena adanya Surat Keterangan Domisili.

- PPh yang dipotong/dipungut ditanggung pemerintah.

- PPh yang dipotong/dipungut mendapat fasilitas PPh sesuai ketentuan perpajakan.

- Pemotongan atau pemungutan PPh dilakukan dengan menggunakan SSP, BPN, atau sarana administrasi lain yang dipersamakan dengan SSP.

Bukti potong/pungut unifikasi dengan format standar dibuat untuk satu pihak yang dipotong, dengan satu kode objek pajak, dan satu masa pajak. Jika dalam satu masa pajak terdapat dua atau lebih transaksi pemotongan/pemungutan PPh atas pihak yang sama, dengan kode objek yang sama, dapat dibuatkan satu bukti potong/pungut untuk transaksi yang dimaksud.