Sozavisimost / Pixabay

Sozavisimost / PixabayUmumnya, penghasilan dari Indonesia yang dibayarkan kepada Wajib Pajak Luar Negeri (WPLN) akan dilakukan pemotongan PPh Pasal 26. Akan tetapi, WPLN dapat memanfaatkan ketentuan yang diatur dalam Persetujuan Penghindaran Pajak Berganda (P3B), yang memungkinkan WPLN tidak dipotong pajak atau diberikan tarif yang lebih rendah. Pemanfaatan dapat dilakukan sepanjang WPLN merupakan subjek dalam negeri dari negara/yurisdiksi mitra P3B yang dibuktikan dengan Surat Keterangan Domisili (SKD).

Surat Keterangan Domisili (SKD) WPLN berisi informasi mengenai telah terpenuhinya ketentuan pemanfaatan tax treaty. Sesuai ketentuan pada Peraturan Direktur Jenderal Pajak Nomor PER-25/PJ/2018 (PER 25/2018), untuk memanfaatkan ketentuan dalam tax treaty, terdapat empat syarat yang harus dipenuhi, yaitu:

- penerima penghasilan bukan subjek pajak dalam negeri Indonesia;

- penerima penghasilan merupakan orang pribadi atau badan yang merupakan subjek pajak dalam negeri dari negara mitra atau yurisdiksi mitra P3B;

- tidak terjadi penyalahgunaan P3B; dan

- penerima penghasilan merupakan beneficial owner, dalam hal dipersyaratkan dalam P3B.

SKD yang disampaikan oleh WPLN menjadi bukti bahwa WPLN tersebut telah memenuhi ketentuan di atas. Jika tidak, pemotongan dan/atau pemungutan pajak akan dilakukan sesuai dengan ketentuan yang diatur dalam UU Pajak Penghasilan.

Persyaratan SKD

SKD yang disampaikan oleh WPLN harus memenuhi beberapa persyaratan berikut:

- menggunakan Form DGT;

- diisi dengan benar, lengkap dan jelas;

- ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh WPLN sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B;

- disahkan dengan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh Pejabat yang Berwenang sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B yang dituangkan dalam Part II Form DGT

- terdapat pernyataan WPLN bahwa tidak terjadi penyalahgunaan P3B;

- terdapat pernyataan bahwa WPLN merupakan beneficial owner dalam hal dipersyaratkan dalam P3B; dan

- digunakan untuk periode yang tercantum pada SKD WPLN yaitu paling lama 12 bulan.

Form DGT

WPLN yang ingin memanfaatkan Tax Treaty harus menyampaikan SKD menggunakan format SKD WPLN sebagaimana tercantum dalam Lampiran PER 25/2018 atau disebut Form DGT. Form DGT merupakan formulir yang diisi oleh penduduk atau negara lain (mencakup badan orang, perusahaan atau non perusahaan) yang telah menandatangani dan menerapkan tax treaty dengan Indonesia. Berikut adalah contoh Form DGT:

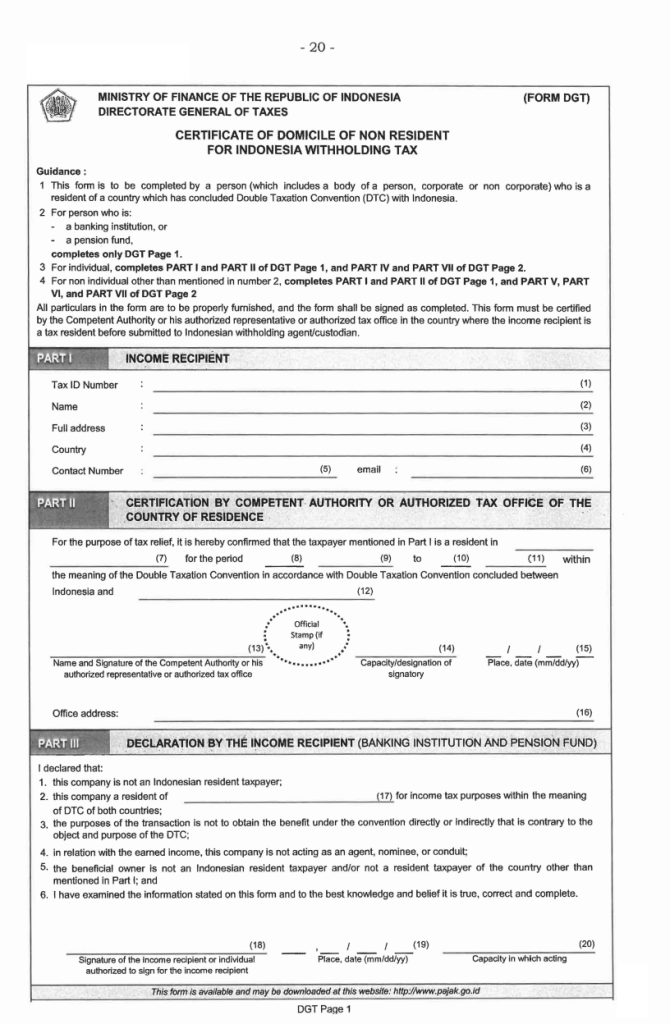

Form DGT Page 1

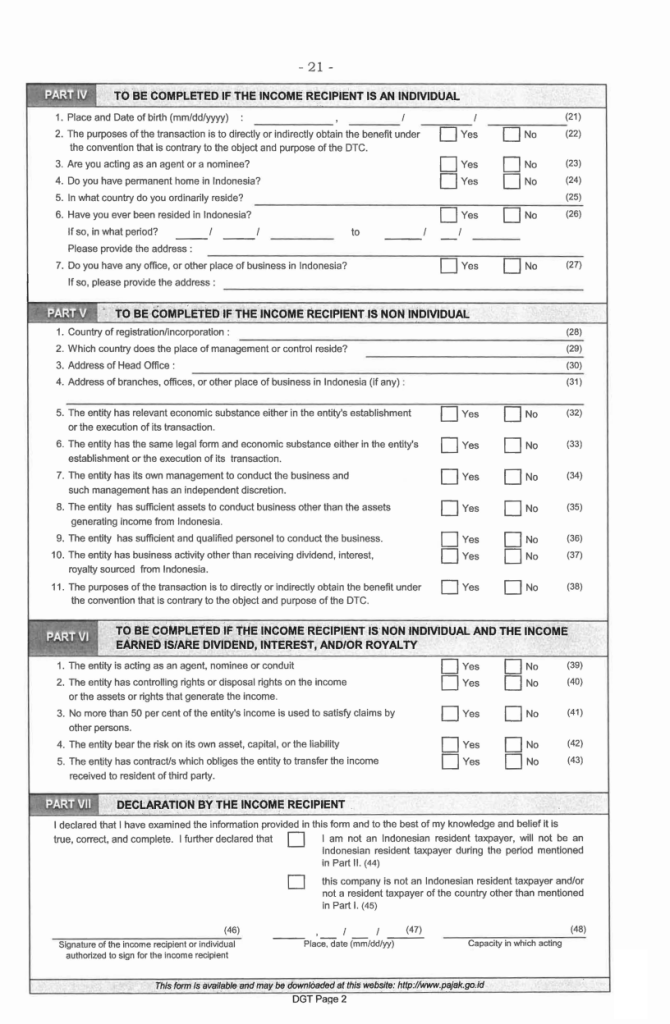

Form DGT Page 1 Form DGT Page 2

Form DGT Page 2Isi Form DGT

Secara keseluruhan, Form DGT memiliki 2 halaman yang terdiri dari 7 bagian pengisian yang harus diisi. Adapun penjelasan dari masing-masing bagian adalah sebagai berikut:

Part I – INCOME RECIPIENT

Part I berisi informasi mengenai Subjek Pajak Luar Negeri (SPLN) penerima penghasilan. Informasi tersebut antara lain Tax ID Number (TIN), alamat lengkap (full address), negara (mitra P3B), nomor kontak, dan email.

Part II - CERTIFICATION BY COMPETENT AUTHORITY OR AUTHORIZED TAX OFFICE OF THE COUNTRY OF RESIDENCE

Part II merupakan bagian yang wajib diisi tanpa memperhatikan jenis SPLN. Hal ini dikarenakan Part II merupakan pernyataan resmi dari pejabat yang berwenang mengesahkan SKD WPLN (Competent Authority atau Authorized Tax Office) dari SPLN. Part II berisi informasi antara lain negara SPLN, periode SKD WPLN, Competent Authority Capacity / Destination of Signatory Competent Authority, tempat dan tanggal penandatanganan.

Part II Form DGT dapat digantikan dengan Certificate of Resident (CoR). CoR merupakan surat keterangan yang menjelaskan status penduduk (resident) untuk kepentingan perpajakan bagi WPLN yang diterbitkan dan disahkan oleh pejabat yang berwenang dari negara/yurisdiksi mitra P3B. Apabila WPLN menggunakan CoR, maka CoR dianggap satu kesatuan dengan SKD WPLN.

Part III - DECLARATION BY THE INCOME RECIPIENT (BANKING INSTITUTION AND PENSION FUND)

Part III merupakan bagian yang dikhususkan untuk diisi oleh SPLN yang merupakan institusi perbankan dan dana pensiun. Bagian ini berisi pernyataan bahwa SPLN sebagai penerima penghasilan telah memenuhi syarat dan ketentuan dalam rangka penerapan P3B antara Indonesia dan negara/yurisdiksi mitra P3B.

Part IV - TO BE COMPLETED IF THE INCOME RECIPIENT IS AN INDIVIDUAL

Part IV merupakan bagian yang khusus diisi oleh SPLN orang pribadi atau individu. Bagian ini memuat informasi tempat dan tanggal lahir dari individu. Selain itu, terdapat pertanyaan terkait kepemilikan permanent home di Indonesia, habitual abode atau kebiasaan tinggal, kehadiran di Indonesia, serta kepemilikan tempat lain untuk melakukan kegiatan usaha.

Part V - TO BE COMPLETED IF THE INCOME RECIPIENT IS NON INDIVIDUAL

Part V ditujukan untuk SPLN selain dari institusi perbankan, dana pensiun, dan individu. Bagian ini berisi informasi antara lain alamat kantor pusat dan cabang dari SPLN. Bagian ini juga memuat beberapa pernyataan tentang kondisi perusahaan, seperti economic substance, legal form, keberadaan manajemen, kepemilikan aset, pegawai, serta aktivitas bisnis lain.

Part VI - TO BE COMPLETED IF THE INCOME RECIPIENT IS NON INDIVIDUAL AND THE INCOME EARNED IS/ARE DIVIDEND, INTEREST, AND/OR ROYALTY

Part VI merupakan bagian khusus ditujukan untuk SPLN selain individu yang memperoleh penghasilan berupa dividen, bunga dan/atau royalti. Bagian ini memuat lima pernyataan untuk memastikan apakah WPLN tersebut merupakan beneficial owner yang berhak menerima penghasilan tersebut.

Part VII - DECLARATION BY THE INCOME RECIPIENT

Part VII merupakan deklarasi dari penerima penghasilan kecuali jenis SPLN banking institution and pension fund. Informasi yang dimuat pada bagian ini antara lain pernyataan bahwa SPLN bukan merupakan Wajib Pajak Dalam Negeri Indonesia dalam periode yang tercantum dalam Part II, dan residen dari negara yang hanya disebutkan pada Part I.

Panduan Pengisian Form DGT

Tidak semua bagian dari Form DGT wajib diisi oleh WPLN. Agar lebih mudah, ikuti panduan pada tabel berikut ini.

| Part | Bank/Dana Pensiun | Orang Pribadi | Selain Orang Pribadi |

|---|---|---|---|

| I. Income Recipient | ✓ | ✓ | ✓ |

| II. Certification by Competent Authority or Authorized Tax Office of The Country of Residence | ✓ | ✓ | ✓ |

| III. Declaration by the Income Recipient (Banking Institution and Pension Fund) | ✓ | - | - |

| IV. To Be Completed If the Income Recipient is an Individual | - | ✓ | |

| V. To Be Completed If the Income Recipient is non-Individual | - | - | ✓ |

| VI. To Be Completed If the Income Recipient is non-Individual and the Income Earned is/are Dividend, Interest, and/or Royalty | - | - | ✓ |

| VII. Declaration by the Income Recipient | - | ✓ | ✓ |

Sesuai dengan penjelasan sebelumnya, dalam hal menggunakan CoR, WPLN tersebut tetap wajib mengisi Form DGT selain Part II dan CoR yang dimaksud merupakan satu kesatuan dengan SKD WPLN. CoR harus memenuhi ketentuan:

- menggunakan bahasa Inggris;

- paling sedikit mencantumkan informasi mengenai:

- nama WPLN;

- tanggal penerbitan;

- tahun pajak berlakunya CoR; dan

- nama dan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh Pejabat yang Berwenang sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B.

Penelitian oleh Pemotong

Pihak pemotong atau pemungut perlu melakukan penelitian untuk memastikan WPLN telah mengisi Form DGT dengan tepat, serta memastikan apakah WPLN berhak untuk memanfaatkan ketentuan tax treaty.

Penelitian oleh Pemotong dan/atau Pemungut Pajak terhadap Form DGT Bank dan Dana Pensiun

Pemotong dan/atau Pemungut Pajak harus memastikan bahwa WPLN telah memenuhi persyaratan dalam Pasal 2 dan Pasal 3 PER 25/2018 dengan melakukan penelitian atas Form DGT yang telah disampaikan oleh WPLN maupun dokumen-dokumen yang digunakan untuk transaksi dengan WPLN.

Penelitian oleh Pemotong dan/atau Pemungut Pajak terhadap Form DGT selain Bank dan Dana Pensiun

Pemotong dan/atau Pemungut Pajak WPLN selain Bank dan Dana Pensiun harus melakukan penelitian sebagai berikut:

- Memastikan bahwa WPLN telah memenuhi persyaratan dalam Pasal 2 dan Pasal 3 PER 25/2018 dengan melakukan penelitian atas Form DGT yang telah disampaikan oleh WPLN maupun dokumen-dokumen yang digunakan untuk transaksi dengan WPLN.

- Memastikan bahwa penerima penghasilan bukan SPDN Indonesia dan/atau bukan SPDN dari negara lain selain negara mitra atau yurisdiksi mitra P3B.

- Melakukan penelitian apakah terdapat pengaturan transaksi baik secara langsung maupun tidak langsung dengan tujuan untuk mendapatkan manfaat P3B yang bertentangan dengan maksud dan tujuan dibentuknya P3B. Ketentuan P3B tidak dapat diterapkan apabila dalam DGT tercantum jawaban:

- “Yes” dalam Part IV Butir 2; atau

- “Yes” dalam Part V Butir 11.

- Melakukan penelitian terjadi atau tidaknya penyalahgunaan P3B dengan memastikan apakah dalam Form DGT Part V butir 5 sampai dengan butir 10 tercantum jawaban “No”. Dalam hal terdapat jawaban “No” pada butir 5 sampai dengan butir 10 tersebut, maka ketentuan P3B tidak dapat diterapkan.

- Melakukan penelitian apakah WPLN merupakan beneficial owner yang dipersyaratkan dalam P3B. Ketentuan P3B tidak dapat diterapkan jika dalam Form DGT tercantum jawaban:

- “Yes” dalam Part IV Butir 3; atau

- “Yes” dalam Part VI Butir 1; atau

- “No” untuk salah satu atau seluruh pertanyaan dalam Part VI Butir 2 sampai dengan Butir 4; atau

- “Yes” dalam Part VI Butir 5.