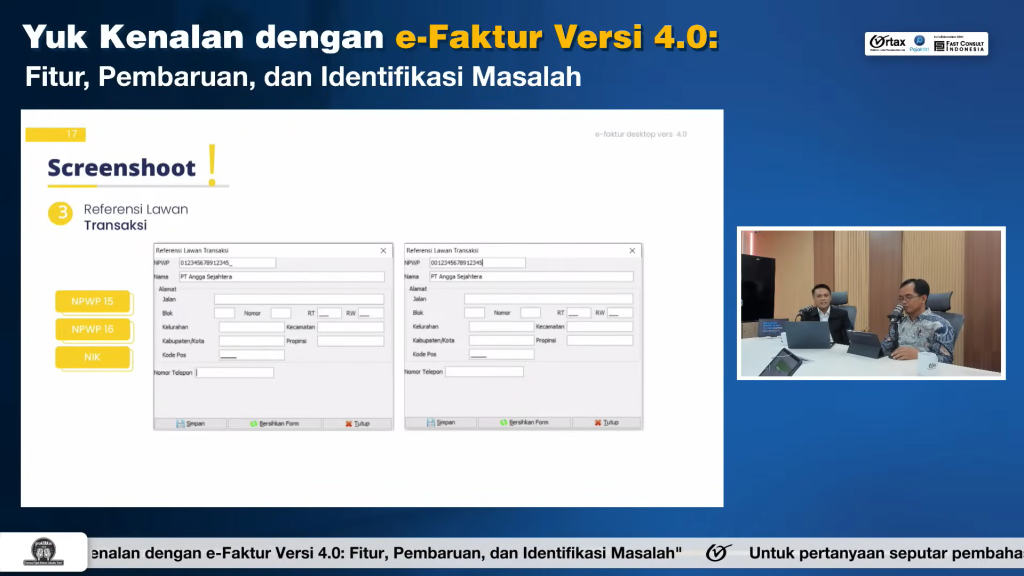

Dalam pembuatan faktur pajak, salah satu identitas yang wajib diisi adalah NPWP. Khusus transaksi dengan subjek pajak luar negeri (SPLN), pada praktiknya PKP mengisi identitas NPWP dengan angka 000000000000000. Lalu, dengan adanya e-Faktur versi 4.0, apakah pengisian angka 000 pada NPWP masih diperbolehkan?

Pengisian NPWP 000 untuk SPLN

Dalam webinar prakTAXin-aja yang digelar Ortax (25/07/2024), Angga Dhaniswara, penyuluh pajak ahli pertama DJP, menjelaskan bahwa pengisian NPWP 000 masih dapat dilakukan pada aplikasi e-Faktur 4.0.

“Kalau misalnya wajib pajak luar negeri, perlu dilihat apakah orang pribadi atau badan. Kalau misalnya orang pribadi berarti NPWP nya 000, nomor paspornya diisi. Kalau badan usaha, yang penting nama dan alamatnya diisi,” jelas Angga.

Pengisian identitas pada faktur pajak dapat dilihat kembali pada Pasal 13 ayat (5) UU PPN. Dalam faktur pajak, PKP wajib mencantumkan identitas pembeli Barang Kena Pajak (BKP) atau penerima Jasa Kena Pajak (JKP) yang meliputi:

- nama, alamat, dan Nomor Pokok Wajib Pajak atau nomor induk kependudukan atau nomor paspor bagi SPLN orang pribadi; atau

- nama dan alamat, dalam hal pembeli BKP atau penerima JKP merupakan SPLN badan atau bukan merupakan subjek pajak.

Apakah Perlu Mengisi Tax Identification Number?

Tax Identification Number (TIN) merupakan identitas yang umum digunakan oleh wajib pajak di berbagai negara untuk menjalankan kewajiban perpajakannya. Dalam konteks pembuatan faktur pajak oleh PKP yang bertransaksi dengan SPLN, ketentuan perundang-undangan tidak mewajibkan PKP mencantumkan TIN.

Kembali merujuk pada Pasal 13 ayat (5) UU PPN, faktur pajak untuk pembeli BKP/penerima JKP SPLN orang pribadi perlu mencantumkan nama, alamat, dan nomor paspor. Sementara itu, untuk SPLN badan usaha identitas yang dicantumkan adalah nama dan alamat.

Anda dapat melihat tayangan ulang webinar prakTAXin-ajak Ortax yang membahas terkait e-Faktur 4.0 pada tautan berikut ini: Yuk Kenalan dengan e-Faktur Versi 4.0: Fitur, Pembaruan, dan Identifikasi Masalah