rawf8 / freepik

rawf8 / freepikFaktur Pajak merupakan dokumen yang diterbitkan oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Dalam menerbitkan Faktur Pajak, terdapat informasi yang harus dicantumkan. Faktur Pajak paling sedikit memuat:

- nama, alamat, dan NPWP pihak yang menyerahkan BKP/JKP

- identitas pembeli

- jenis barang/jasa, jumlah harga jual atau penggantian, dan potongan harga

- PPN yang dipungut

- PPnBM yang dipungut

- kode, nomor seri, dan tanggal pembuatan Faktur Pajak, dan

- nama dan tanda tangan yang berhak menandatangani Faktur Pajak

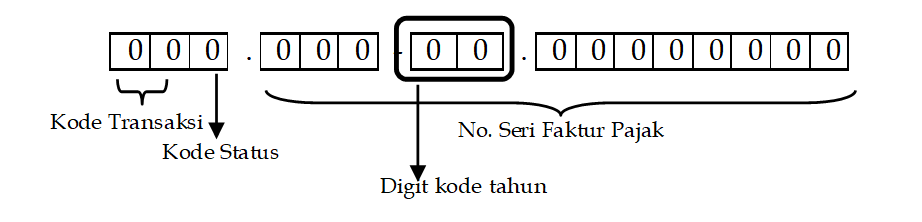

Nomor Seri dan Kode Transaksi

Setiap Faktur Pajak yang diterbitkan PKP memiliki nomor. Nomor tersebut merupakan 16 digit angka, yang terdiri dari:

- 2 digit Kode Transaksi

- 1 digit Kode Status

- 13 digit Nomor Seri Faktur Pajak

Strukur Kode Nomor Seri Faktur Pajak

Terdapat 9 Kode transaksi pada Faktur Pajak, yaitu

01 Penyerahan BKP/JKP yang PPNnya dipungut PKP Penjual

02 Penyerahan kepada Pemungut PPN Bendahara Pemerintah

03 Penyerahan kepada Pemungut PPN Lainnya

04 Penyerahan BKP/JK yang menggunakan Dasar Pengenaan Pajak Nilai Lain

05 Tidak digunakan sejak 1 April 2010

06 Penyerahan Lainnya kepada selain Pemungut PPn dan penyerahan kepada turis asing

07 Penyerahan BKP/JKP yang mendapat fasiltas PPN Tidak Dipungut atau Ditanggung Pemerintah

08 Penyerahan yang dibebaskan dari PPN/PPnBM

09 Penyerahan aktiva yang semula tidak untuk diperjualbelikan

Faktur Pajak harus dibuat untuk setiap transaksi penyerahan BKP, JKP, maupun ekspor BKP dan JKP. Namun, sebagai bentuk kemudahan, apabila penyerahan dilakukan kepada pembeli atau penerima yang sama, PKP dapat menerbitkan Faktur Pajak gabungan. Faktur tersebut meliputi penyerahan selama 1 bulan kalender.

Kapan Faktur Pajak Diterbitkan?

PKP harus membuat faktur pada:

- Saat penyerahan BKP/JKP

- Saat penerimaan pembayaran

- Saat penerimaan pembayaran termin

- Saat ekspor BKP berwujud/tidak berwujud, atau ekspor JKP, atau

- Saat lain yang ditentukan peraturan perundang-undangan

PKP dapat membuat faktur paling lambat 3 bulan sejak Faktur Pajak seharusnya dibuat. Bagi PKP yang menerbitkan Faktur Pajak gabungan, faktur harus dibuat paling lama akhir bulan penyerahan BKP/JKP. Jika faktur dibuat melebihi jangka waktu tersebut, PKP dianggap tidak membuat faktur pajak yang kemudian dapat menimbulkan sanksi bagi PKP.

Sanksi Terkait Administrasi Faktur Pajak

PKP dapat dikenakan sanksi administratif berupa denda sebesar 1% dari Dasar Pengenaan Pajak (UU Nomor 11 Tahun 2020), apabila diketahui:

- Tidak membuat Faktur Pajak

- Terlambat membuat Faktur Pajak, atau

- Tidak mengisi Faktur Pajak dengan lengkap.