envato

envatoPeraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2023 mengubah ketentuan penghitungan pajak royalti untuk orang pribadi. Dengan ketentuan baru ini, tarif efektif pajak royalti turun menjadi 6% bagi orang pribadi yang menggunakan Norma Penghitungan Penghasilan Neto (NPPN), seperti penulis atau musisi.

Cara Menghitung PPh Pasal 23 atas Royalti

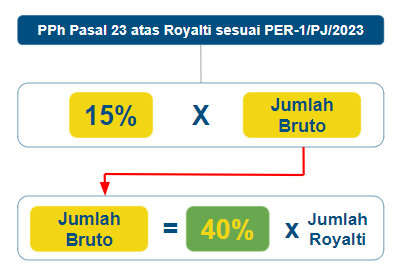

Pemotong pajak yakni pihak yang membayarkan penghasilan royalti, wajib memotong PPh Pasal 23 atas penghasilan royalti yang diterima oleh wajib pajak orang pribadi. Tarif yang berlaku adalah sebesar 15% dengan dasar pengenaan sebesar jumlah pembayaran royalti.

Berdasarkan Pasal 3 ayat (2) PER-1/2023, orang pribadi yang menggunakan NPPN yang dibuktikan dengan Bukti Penerimaan Surat (BPS) pemberitahuan penggunaan NPPN, dapat dikenai pemotongan pajak royalti dengan dasar pemotongan sebagaimana dalam pasal 2 ayat (3) PER-1/2023.

Penghitungan baru jumlah bruto atas penghasilan royalti yang diterima wajib pajak orang pribadi pengguna NPPN adalah sebesar 40% persen dikalikan penghasilan royalti yang diterima. Hal tersebut berarti tarif efektif yang berlaku adalah 6%. Dengan demikian, penghitungan PPh 23 atas royalti bagi orang pribadi adalah sebagai berikut:

Untuk memudahkan pemahaman, berikut contoh kasus penghitungan PPh 23 atas royalti:

Tuan X adalah seorang penulis yang telah menghasilkan beberapa buku best seller. Pada bulan Januari 2023 Tuan X menyampaikan pemberitahuan penggunaan NPPN untuk tahun pajak 2023 ke Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati. Pada bulan Agustus 2023, Tuan X memperoleh penghasilan royalti atas penerbitan buku Pangeran Sakti dari PT Z sebesar Rp4.000.000.000. Tuan X telah menyerahkan fotokopi BPS pemberitahuan penggunaan NPPN dari kepada PT Z.

Maka berdasarkan transaksi diatas, penghitungan PPh Pasal 23 atas Royalti Tuan X sebagai berikut:

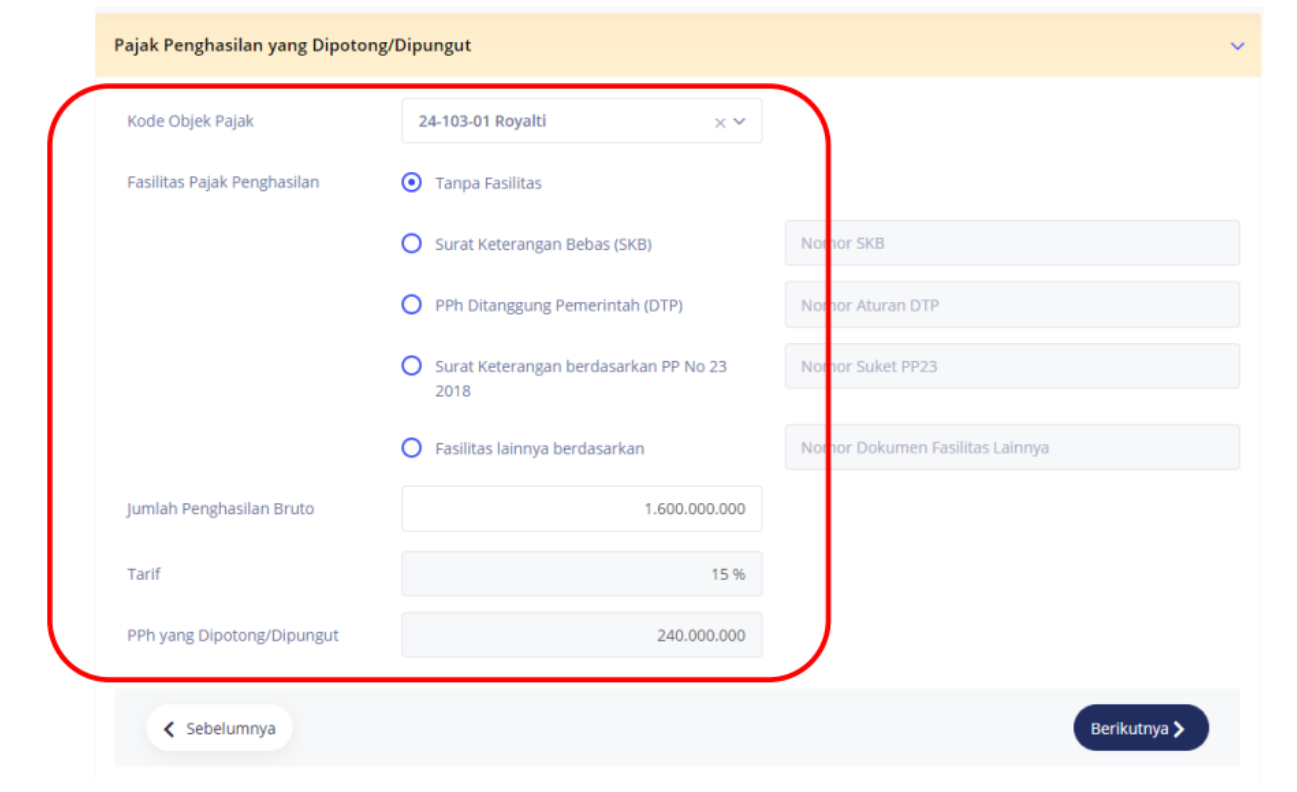

= 15% x (40% x Rp4.000.000.000)

= 15% x Rp1.600.000.000

= Rp240.000.000

Kewajiban bagi Pemotong

Setelah pemotong pajak menghitung PPh 23 atas royalti, pemotong pajak wajib membuat bukti pemotongan PPh 23 dan harus memberikan bukti potong tersebut kepada Wajib Pajak orang pribadi dalam negeri sebagai pihak yang dipotong. Setelah itu menyetorkan PPh 23 yang telah dipotong ke kas negara. Yang terakhir, pemotong pajak melaporkan pemotongan PPh 23 dalam Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Unifikasi.

Berikut adalah contoh pengisian bukti potong unifikasi terkait pemotongan PPh 23 atas royalti:

Pada bagian fasilitas, pilih ‘Tanpa Fasilitas’. Pada kolom ‘Jumlah Penghasilan Bruto’, diisi dengan jumlah bruto dikalikan dengan 40%.

Cara Lapor Penghasilan dan Pajak Royalti pada SPT Tahunan PPh Orang Pribadi

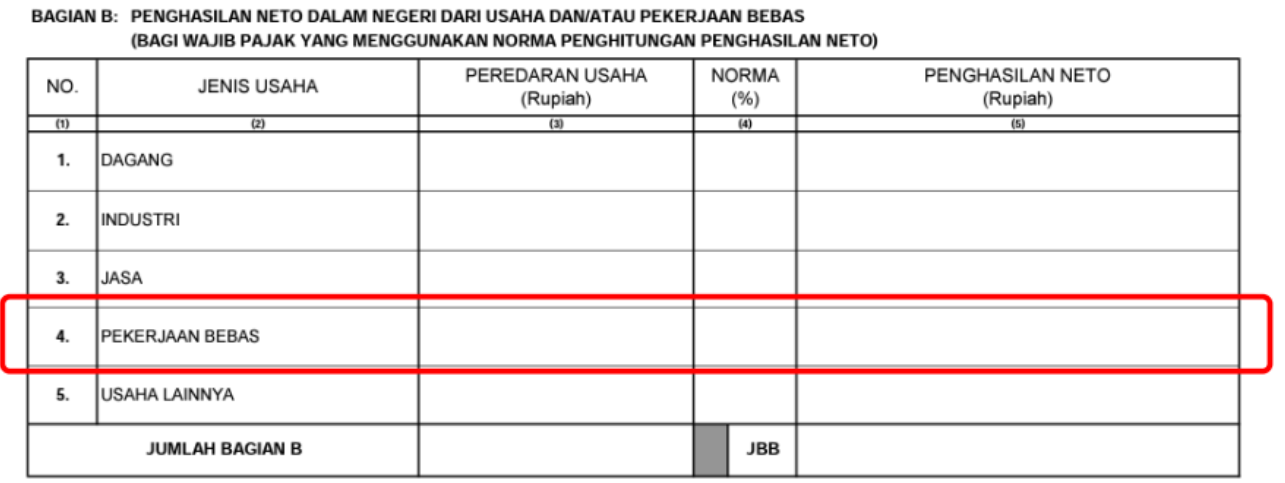

Penghasilan royalti yang diterima oleh Wajib Pajak Orang Pribadi pengguna NPPN dilaporkan pada SPT Tahunan PPh. Penghasilan dicantumkan pada Lampiran 1770-I Bagian B yaitu Penghasilan Neto Dalam Negeri dari Usaha dan/atau Pekerjaan Bebas pada kolom Pekerjaan Bebas.

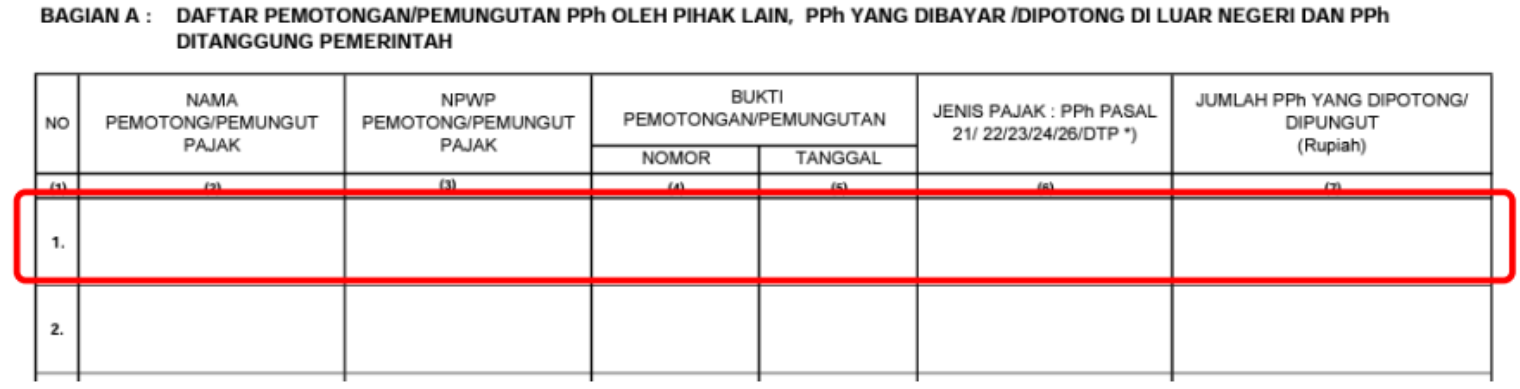

Jumlah PPh Pasal 23 atas penghasilan royalti yang telah dipotong oleh pemotong pajak, merupakan kredit pajak dan menjadi pengurang dalam menghitung PPh yang terutang dalam tahun pajak bersangkutan. PPh yang telah dipotong dapat dimasukkan di Lampiran 1770-II Bagian A, Daftar Pemotongan PPh oleh Pihak Lain.

Untuk memudahkan pemahaman rekan pajak, berikut contoh kasus pelaporan Penghasilan Royalti yang diterima WP OP DN Pengguna NPPN di SPT OP Tahunan:

Tuan A adalah seorang pencipta lagu yang telah menghasilkan lagu-lagu yang banyak dipakai oleh perusahaan rekaman. Pada bulan Januari 2023 Tuan A menyampaikan pemberitahuan penggunaan NPPN untuk tahun pajak 2023 ke Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati. Pada bulan Agustus 2023, Tuan A memperoleh penghasilan royalti atas penggunaan lagu dari PT S sebesar Rp4.000.000.000. Tuan A telah menyerahkan fotokopi bukti penerimaan surat pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto (NPPN) dari Kantor Pelayanan Pajak Pratama Jakarta Kramat Jati kepada PT S.

Maka berdasarkan transaksi diatas, penghitungan PPh Pasal 23 atas Royalti dan pelaporan di SPT Tahunan Tuan A adalah sebagai berikut:

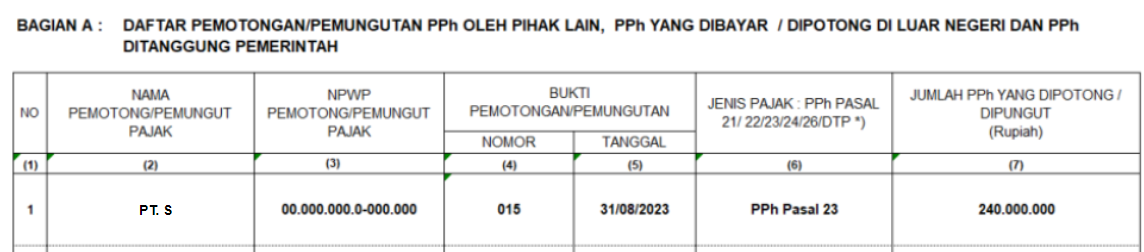

Atas penghasilan royalti yang dibayar oleh PT S kepada Tuan A, PT S:

- wajib memotong PPh Pasal 23 sebesar 15% x 40% x Rp4.000.000.000,00 = Rp240.000.000,00;

- wajib membuat bukti pemotongan PPh Pasal 23 atas penghasilan royalti dan menyerahkannya kepada Tuan A; dan

- wajib melaporkan bukti pemotongan PPh Pasal 23 dimaksud dalam SPT Masa PPh Unifikasi.

Tuan A kemudian dapat mengisi Lampiran 1770-II Bagian A seperti pada gambar berikut:

Pada Lampiran 1770-I Bagian B, jumlah penghasilan royalti yang dimasukkan dalam kolom penghasilan yang dicantumkan adalah sebagai berikut: peredaran usaha sebesar Rp4.000.000.000, norma diisi dengan 50%, dan penghasilan neto sebesar Rp2.000.000.000.