mohamed_hassan / Pixabay

mohamed_hassan / PixabayPemerintah telah mengesahkan Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan menjadi Undang-Undang. Undang-Undang tersebut merupakan omnibus law, karena mengubah berbagai aturan pajak, mulai dari ketentuan umum, pajak penghasilan, hingga pengenalan pajak karbon.

Terkait dengan UU Ketentuan Umum dan Tata Cara Perpajakan, beberapa poin yang diubah adalah sebagai berikut:

Penggunaan Nomor Induk Kependudukan (NIK) menjadi Nomor Pokok Wajib Pajak (NPWP) bagi Wajib Pajak Orang Pribadi

Penggunaan NIK sebagai NPWP merupakan upaya pemerintah untuk mengintegrasikan basis data kependudukan dengan sistem administrasi perpajakan. Hal tersebut diharapkan dapat mempermudah WP orang pribadi melaksanakan pemenuhan hak dan kewajiban perpajakan. Pemerintah menekankan penggunaan NIK sebagai NPWP tidak serta merta menyebabkan setiap orang pribadi membayar pajak

Pengungkapan Ketidakbenaran Pengisian SPT

Pada UU HPP, pengungkapan ketidakbenaran pengisian SPT dapat disampaikan sebelum diterbitkannya Surat Pemberitahuan Hasil Pemeriksaan.

Sanksi Administratif Perpajakan

Pemerintah melakukan perubahan sanksi terkait atas SKPKB akibat perbuatan:

- tidak menyampaikan SPT setelah mendapat surat teguran

- PPN dan PPnBM yang seharusnya tidak dikompensasikan atau tidak seharusnya dikenakan tarif 0%, serta

- tidak memenuhi kewajiban Pasal 28 atau Pasal 29 yang menyebabkan pajak terutang tidak dapat diketahui.

Rincian Perubahan Besaran Sanksi

Selain itu, terdapat perubahan sanksi penegakan hukum di bidang perpajakan dengan rincian sebagai berikut.

Perubahan Sanksi Upaya Hukum

Pelaksanaan Mutual Agreement Procedure (MAP)

Melalui UU HPP, pelaksanaan MAP dapat dijalankan secara simultan dengan proses keberatan dan banding. Proses MAP tetap dapat dilanjutkan, meskipun telah terdapat Putusan Banding atau Peninjauan Kembali, sepanjang materi sengketa yang diputus bukan materi yang diajukan dalam MAP.

Baca Juga: Ketentuan Baru PPN dalam UU HPP

Ketentuan Kuasa Wajib Pajak

Kuasa Wajib Pajak harus memiliki kompetensi tertentu dalam aspek perpajakan, kecuali Kuasa Wajib Pajak merupakan suami, istri, keluarga sedarah atau semenda sampai dengan derajat kedua.

Kerja Sama Penagihan Pajak Antarnegara

Sebagai wujud peran aktif Indonesia dalam kerja sama perpajakan global, melalui UU HPP, Indonesia dapat memberikan bantuan penagihan pajak maupun meminta bantuan penagihan pajak kepada negara mitra yang dilakukan secara resiprokal.

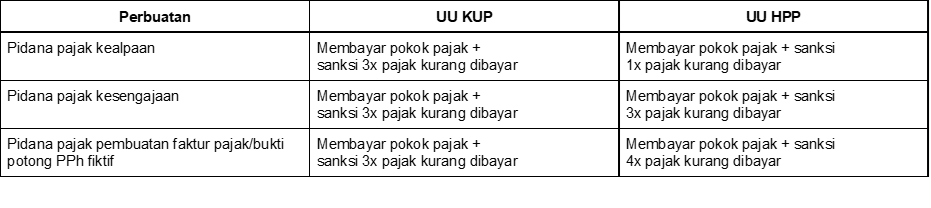

Perubahan Sanksi Administratif Tindak Pidana Perpajakan

Sebagai bentuk penerapan asas ultimum remedium, Wajib Pajak diberikan kesempatan membayar pokok pajak dan sanksi, dan pembayaran tersebut dapat menjadi pertimbangan dituntut tanpa penjatuhan pidana penjara. Pengaturan tersebut dilakukan pemerintah untuk menyelamatkan penerimaan negara, yang merupakan tujuan utama dari pemidanaan pajak.

Tabel Perubahan Sanksi Pidana pada UU HPP

Peradilan Pidana In Absentia

Sebagai upaya memberikan kepastian hukum, dalam UU HPP, proses peradilan tindak pidana perpajakan dapat diperiksa dan diputus meskipun terdakwa tidak hadir, yang dikenal dengan istilah in absentia.

Perubahan-perubahan dalam Undang-Undang Harmonisasi Peraturan Perpajakan diharapkan dapat memberikan kepastian hukum, melaksanakan reformasi administrasi, serta mendorong kebijakan perpajakan yang makin harmonis dan konsolidatif.