Sebagai bentuk efisiensi layanan dan untuk memberikan kemudahan bagi wajib pajak, Direktorat Jenderal Pajak percepatan restitusi atau pengembalian pajak kepada wajib pajak orang pribadi. Wajib pajak orang pribadi dapat diberikan pengembalian pajak dalam waktu 15 hari, yang semula 12 bulan, untuk jumlah klaim lebih bayar sampai dengan Rp100 juta. Berikut prosedurnya.

- 1. Pilih Prosedur Restitusi pada saat pelaporan SPT Tahunan

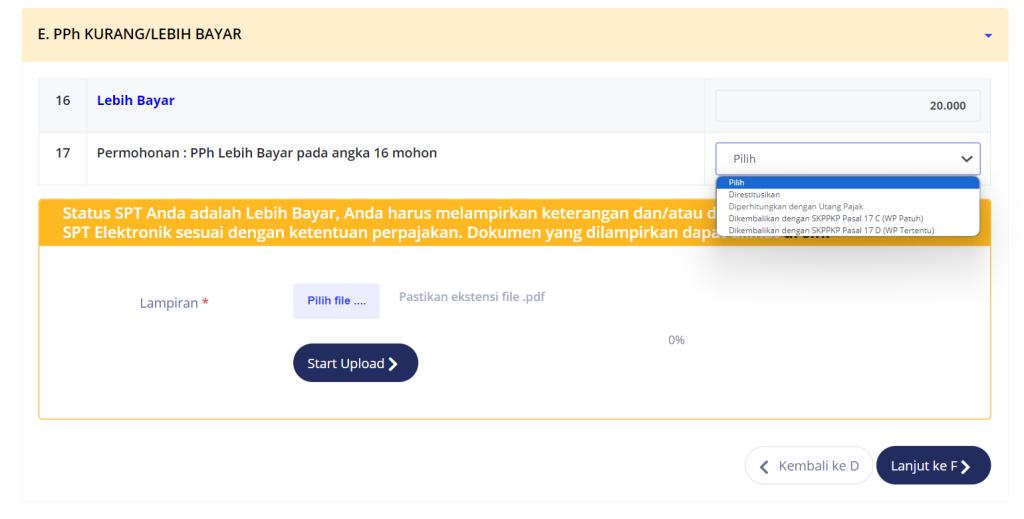

Setelah mengisi seluruh SPT Tahunan, SPT akan memunculkan status lebih bayar. Lihat panduan pengisian SPT Tahunan PPh OP di sini: Pengisian SPT Tahunan PPh OP 1770 S lewat e-Filing

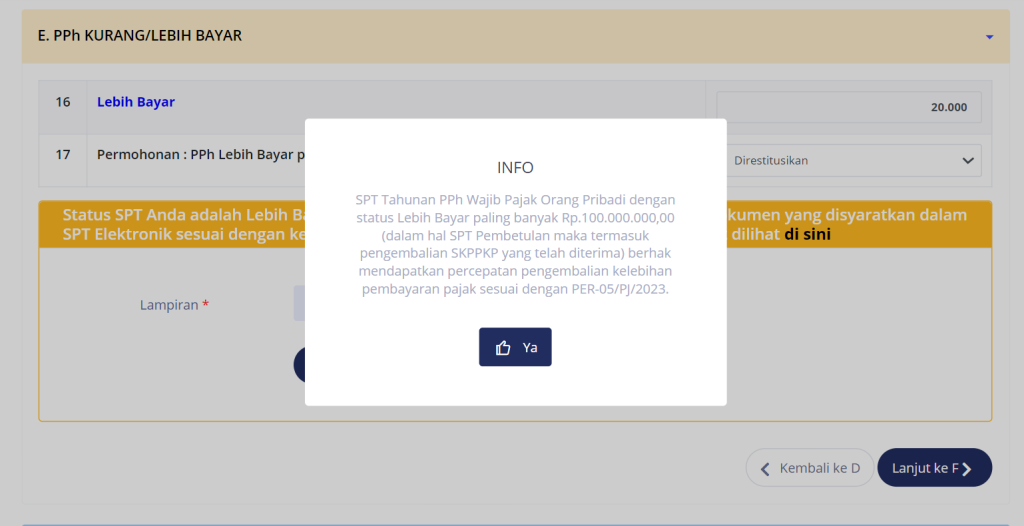

Pada bagian “Permohonan: PPh Lebih Bayar pada angka 16 mohon:”, silakan pilih “Direstitusikan” atau “Dikembalikan dengan SKPPKP dengan Pasal 17 D (WP Tertentu)”.

Sistem akan menampilkan informasi bahwa SPT Tahunan PPh OP dengan status lebih bayar paling banyak Rp100 juta akan diberikan percepatan pengembalian sesuai Peraturan Direktur Jenderal Pajak Nomor PER-5/PJ/2023.

- 2. Unggah Lampiran Pendukung

Wajib pajak orang pribadi dengan status SPT Lebih Bayar, yang dilaporkan menggunakan formulir 1770 S atau formulir 1770 SS, harus mengunggah dokumen tambahan berupa bukti potong. Pilih file bukti potong dalam format PDF lalu klik Start Upload.

- 3. Penelitian oleh DJP

Setelah SPT disampaikan, DJP akan melakukan penelitian pada SPT. DJP akan melakukan penelitian atas kelengkapan SPT dan terpenuhinya syarat wajib pajak untuk diberikan percepatan restitusi.

- 4. Pemberitahuan Penerbitan SKPPKP dan Permintaan Nomor Rekening

Dalam 5 hari kerja sejak SPT lengkap, DJP akan memberikan pemberitahuan bahwa akan diterbitkan Surat Keputusan Pengembalian Kelebihan Pajak (SKPPKP) sekaligus mengirimkan permintaan nomor rekening. Wajib pajak diberikan hak untuk menanggapi/menolak proses percepatan pengembalian pajak. Jika menolak, proses pengembalian akan dilakukan melalui prosedur pemeriksaan.

- 5. Penerbitan SKPPKP

Dalam jangka waktu maksimal 15 hari kerja sejak SPT diterima lengkap, DJP akan menerbitkan SKPPKP dan mengirimkan pengembalian pajak langsung ke rekening yang sebelumnya telah diberikan oleh wajib pajak.

Pemeriksaan Pasca Pengembalian Pendahuluan

Setelah mendapat pengembalian pendahuluan, wajib pajak dapat diperiksa sesuai dengan analisis risiko. Jika ternyata ditemukan kekurangan pajak, wajib pajak akan dikenakan sanksi. Sesuai dengan ketentuan pada PER-5/2023, sanksi yang dikenakan adalah sebesar suku bunga acuan ditambah uplift factor 15%. Penurunan sanksi dari sebelumnya 100% diberikan sesuai dengan ketentuan Pasal 36D UU KUP (secara jabatan).

Ingin Mempersiapkan SPT Tahunan PPh OP Tahun Pajak 2023?

Dengan berkembangnya ketentuan perpajakan, serta berbagai isu yang perlu diantisipasi seperti pemberlakuan NIK sebagai NPWP, keterbukaan serta pertukaran data perpajakan, wajib pajak perlu melakukan antisipasi maupun mitigasi risiko dalam pelaporan SPT Tahunan PPh OP.

Pajak101 by Ortax menyediakan kelas yang akan membantu Anda untuk mempelajari strategi terbaik untuk mengoptimalkan pengelolaan PPh Orang Pribadi, memahami berbagai peluang insentif pajak, dan menghindari potensi risiko SP2DK dan pemeriksaan pajak pribadi yang dapat muncul. Daftar segera pada link berikut ini: Daftar Training Update Pengelolaan PPh Orang Pribadi 2023 atau lihat training dengan topik perpajakan lainnya pada laman berikut ini: Jadwal Regular Training Ortax