Melalui Peraturan Direktur Jenderal Pajak Nomor PER-5/PJ/2023 (PER-5/2023), Direktorat Jenderal Pajak (DJP) mempercepat proses restitusi bagi Wajib Pajak yang mengajukan SPT PPh OP Lebih Bayar dengan nominal paling banyak Rp100 juta. Teguh Budiharto, Direktur Peraturan Perpajakan II DJP, menyampaikan bahwa hal ini bertujuan untuk meningkatkan pelayanan.

"Percepatan ini upaya kita memberikan pelayanan terbaik juga efektivitas dari pemberian restitusi," ungkap Teguh (11/05/2023). Proses restitusi yang sebelumnya 12 bulan dipercepat menjadi 15 hari kerja.

Teguh menjelaskan, secara statistik, Wajib Pajak yang menyampaikan SPT Lebih Bayar kurang dari Rp100 juta, baik yang melalui restitusi pemeriksaan maupun pengembalian pendahuluan, sebagian besar adalah karyawan. Selain karyawan, Wajib Pajak orang pribadi dengan profesi dokter juga mendominasi pengajuan lebih bayar yang relatif kecil. Secara risiko, ini dinilai relatif kecil sehingga DJP berupaya memberikan mekanisme yang lebih fleksibel dan efisien.

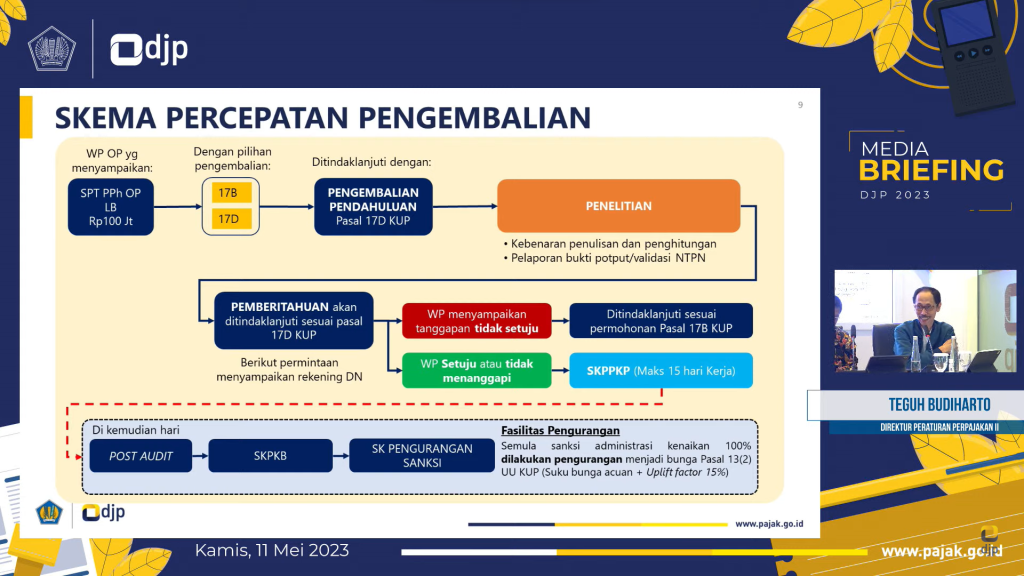

Teguh menegaskan fasilitas restitusi dipercepat sesuai PER-05/2023 hanya berlaku untuk PPh OP. Wajib Pajak sebenarnya dapat memilih apakah mengajukan restitusi sesuai Pasal 17B UU KUP dengan mekanisme diperiksa, atau mekanisme pengembalian pendahuluan sesuai Pasal 17D. Namun, Teguh menyebutkan secara default akan dilakukan pengembalian pendahuluan. "Jika Wajib Pajak ingin menyatakan diperiksa, ya monggo," pungkas Teguh.

Wajib Pajak nantinya akan memperoleh pemberitahuan terkait penindakan restitusi menggunakan Pasal 17D. Nantinya, Wajib Pajak juga akan diminta nomor rekening untuk pengembalian pajak tersebut. Pengembalian dilakukan langsung dari rekening negara ke rekening Wajib Pajak agar lebih cepat, dan dari sisi Wajib Pajak dapat menggunakan uang tersebut sesuai keperluannya.

Setelah mendapat pengembalian pendahuluan, Wajib Pajak dapat diperiksa sesuai dengan analisis risiko. Jika ternyata ditemukan kekurangan pajak, Wajib Pajak akan dikenakan sanksi. Sebelumnya sanksi yang dikenakan adalah 100%. Namun, Teguh menjelaskan bahwa sanksi diturunkan menjadi sebesar suku bunga acuan ditambah uplift factor 15%. Penurunan sanksi tersebut diberikan sesuai dengan ketentuan Pasal 36D UU KUP.

Proses selengkapnya dapat dilihat pada artikel berikut ini: Pengajuan Percepatan Restitusi untuk SPT Lebih Bayar PPh Orang Pribadi