Sebagai pelaksanaan Pasal 21 ayat (10) huruf e dan Pasal 22 ayat (5) huruf b Peraturan Pemerintah Nomor 55 Tahun 2022, pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 72 Tahun 2023 (PMK 72/2023) yang turut mengatur penyusutan dan amortisasi untuk harta yang digunakan pada bidang usaha tertentu.

Ruang Lingkup Bidang Usaha Tertentu

Dalam ketentuan PMK 72/2023, jenis usaha yang dikategorikan sebagai bidang usaha tertentu adalah sebagai berikut:

- bidang usaha kehutanan, meliputi usaha hutan, kawasan hutan, dan hasil hutan yang tanamannya dapat berproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari 1 tahun;

- bidang usaha perkebunan tanaman keras, yakni usaha perkebunan yang tanamannya dapat berproduksi berkali-kali dan baru menghasilkan setelah ditanam lebih dari 1 tahun; dan

- bidang usaha peternakan, yang meliputi:

- usaha peternakan yang ternaknya dapat berproduksi berkali-kali dan baru menghasilkan setelah dipelihara lebih dari 1 tahun; atau

- usaha peternakan yang ternaknya dapat berproduksi berkali-kali dan sudah menghasilkan setelah dipelihara kurang dari atau sampai dengan 1 tahun.

Penyusutan Tanaman/Ternak yang Menghasilkan Setelah 1 Tahun

Sesuai ketentuan Pasal 13 PMK 72/2023, harta berwujud dengan masa manfaat lebih dari 1 tahun yang digunakan di bidang usaha tertentu disusutkan sesuai dengan masa manfaatnya. Harta berwujud yang dimaksud adalah komoditas pokok yaitu:

- tanaman kehutanan (kelompok 4, masa manfaat 20 tahun);

- tanaman keras, termasuk tanaman rempah dan penyegar (kelompok 4, masa manfaat 20 tahun); atau

- ternak, termasuk ternak pejantan (kelompok 2, masa manfaat 8 tahun).

Masa manfaat yang digunakan adalah sesuai dengan pengelompokan aset tetap bukan bangunan. Wajib pajak dapat menggunakan masa manfaat yang sebenarnya, dengan syarat mengajukan permohonan untuk mendapat penetapan oleh Direktur Jenderal Pajak.

Pengeluaran untuk perolehan aset yang menjadi dasar penyusutan adalah nilai perolehan termasuk biaya pembelian bibit serta biaya untuk membesarkan dan memelihara bibit. Perlu dicatat, pada Pasal 14 PMK 72/2023, pengeluaran tersebut tidak termasuk biaya yang berhubungan dengan tenaga kerja. Penyusutan mulai dilakukan pada bulan produksi komersial, yakni bulan mulai dilakukan penjualan, dan menggunakan metode garis lurus.

Penyusutan Ternak yang Menghasilkan dalam Kurun Waktu 1 Tahun

Ketentuan mengenai harta berwujud yang dapat menghasilkan setelah dipelihara dalam jangka waktu 1 tahun merupakan pengaturan baru dari PMK sebelumnya. Ketentuan ini berlaku untuk harta berwujud berupa ternak, dapat berupa ayam petelur dan bebek petelur.

Atas jenis ternak tersebut, wajib pajak melakukan:

- pembebanan sekaligus jika masa manfaatnya kurang dari atau sampai dengan 1 tahun;

- penyusutan untuk harta yang masa manfaatnya lebih dari 1 tahun sampai dengan 4 tahun (dengan metode garis lurus).

Penyusutan dimulai pada tahun dilakukannya pengeluaran untuk memperoleh harta berwujud. Pengeluaran yang diperhitungkan termasuk biaya pembelian bibit serta biaya untuk membesarkan dan memelihara bibit. Berikut adalah contoh penghitungan pembebanan/penyusutan untuk hewan ternak.

Amortisasi Harta Tak Berwujud

Pada Pasal 18 PMK 72/2023, tidak diatur secara khusus mengenai jenis harta tak berwujud dalam bidang usaha tertentu. Pasal tersebut mengatur bahwa amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya untuk bidang usaha dimulai pada bulan dilakukannya pengeluaran atau pada bulan produksi komersial. Bulan produksi komersial yang dimaksud adalah bulan mulai dilakukan penjualan.

Contoh Penghitungan

Masa Manfaat Kurang dari 1 Tahun

PT Ayam Sehat merupakan pengusaha ternak ayam petelur. Ayam petelur yang dipelihara PT Ayam Sehat mulai bertelur pada bulan keempat. Setelah kapasitas bertelur berkurang, ayam dipotong untuk dijual daginya pada bulan ke 11.

Pada bulan Februari 2023, PT Ayam Sehat harga perolehan petelur termasuk biaya untuk membesarkan dan memelihara bibit sebesar Rp200.000.000. Sesuai ketentuan PMK 72/2023, karena masa manfaatnya kurang dari 1 tahun, pengeluaran ini dibebankan sekaligus pada tahun perolehan yakni tahun pajak 2023.

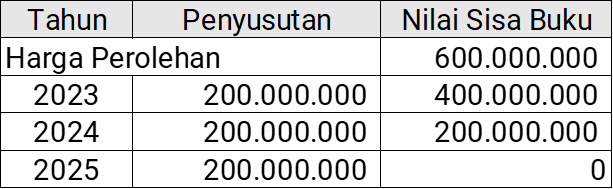

Masa Manfaat Lebih Dari 1 Tahun

PT Sumber Sehat merupakan pengusaha ternak bebek petelur. Pada tahun pajak 2023, PT Sumber Sehat memperoleh sejumlah bebek petelur dengan nilai perolehan sebesar Rp600.000.000. Pada tahun ketiga yaitu tahun pajak 2025 bebek petelur akan dipotong. Sesuai PMK 72/2023, atas pengeluaran tersebut dilakukan penyusutan dengan penghitungan sebagai berikut: