UU Harmonisasi Peraturan Perpajakan (UU HPP) mengubah ketentuan penyusutan dan amortisasi pada UU PPh. Wajib pajak kini dapat melakukan penyusutan/amortisasi lebih dari 20 tahun dengan mengajukan pemberitahuan. Hal tersebut diatur lebih lanjut pada Peraturan Menteri Keuangan Nomor 72 Tahun 2023 (PMK 72/2023).

Perubahan Ketentuan Penyusutan dan Amortisasi pada UU HPP

Sebelumnya, pada UU PPh, penyusutan bangunan permanen hanya dapat dilakukan selama 20 tahun. Pasca berlakunya UU HPP, wajib pajak dapat memilih untuk menyusutkan bangunan permanen selama 20 tahun atau sesuai dengan masa manfaat aset tersebut. Sebagai contoh, jika wajib pajak memiliki bangunan dengan masa manfaat 30 tahun, wajib pajak dapat menyusutkan bangunan tersebut selama 20 tahun atau disusutkan selama 30 tahun sesuai manfaat sebenarnya.

Perlakuan tersebut juga diterapkan untuk amortisasi aset tak berwujud dengan masa manfaat lebih dari 20 tahun. Wajib pajak yang memiliki harta tak berwujud dengan masa manfaat lebih dari 20 tahun, bisa memilih untuk melakukan amortisasi lebih dari 20 tahun sesuai dengan masa manfaat aset tak berwujud.

Wajib Lakukan Pemberitahuan

Pada Peraturan Pemerintah Nomor 55 Tahun 2022, disebutkan bahwa wajib pajak yang ingin melakukan penyusutan/amortisasi lebih dari 20 tahun harus melakukan pemberitahuan kepada DJP. Pemberitahuan dilakukan untuk harta yang dimiliki dan digunakan sebelum tahun pajak 2022.

Pada PP tersebut, pemberitahuan dapat dilakukan sampai akhir tahun pajak 2022, yakni 31 Desember 2022. Namun, PMK 72/2023 memberikan perpanjangan waktu pemberitahuan sampai dengan 30 April 2024. Baca selengkapnya: Ketentuan Penyusutan dan Amortisasi pada PMK 72/2023.

Setelah melakukan pemberitahuan, penghitungan penyusutan/amortisasi dengan masa manfaat yang sebenarnya mulai digunakan untuk tahun pajak 2022. Penyusutan/amortisasi dilakukan selama sisa masa manfaat yang sebenarnya berdasarkan nilai sisa buku fiskal tahun pajak 2021.

Tata Cara Pemberitahuan

Merujuk Pasal 30 PMK 72/2023, pemberitahuan dilakukan oleh wajib pajak berstatus pusat. Pemberitahuan dapat dilakukan secara elektronik, langsung, maupun melalui pos/jasa ekspedisi.

Pemberitahuan dilakukan dengan memuat:

- identitas wajib pajak;

- nama harta berwujud/harta tak berwujud;

- tanggal perolehan atau selesainya pengerjaan;

- nilai perolehan;

- masa manfaat menurut wajib pajak; dan

- lokasi bangunan/asal perolehan harta tak berwujud.

Contoh surat pemberitahuan dapat dilihat pada Lampiran PMK 72/2023. Wajib pajak juga dapat melakukan pemberitahuan secara online lewat akun DJP Online. Baca artikel berikut untuk mengetahui cara menyampaikan pemberitahuan penyusutan/amortisasi secara online.

Contoh Penghitungan Penyusutan Sesuai Dengan Masa Manfaat Sebenarnya

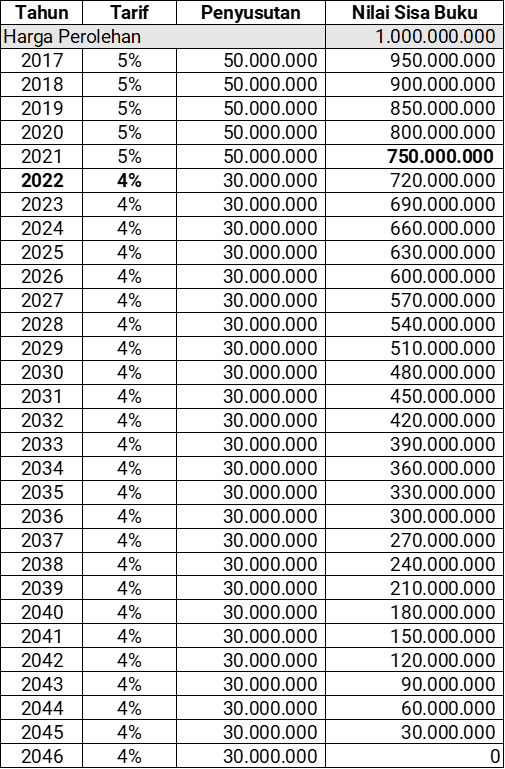

Pada Januari 2017, PT Jaya Abadi membeli sebuah gedung pabrik senilai Rp1 miliar. Penyusutan atas gedung pabrik tersebut dimulai pada bulan Januari tahun pajak 2017. Gedung pabrik disusutkan selama 20 tahun dan tarif penyusutan sebesar 5% per tahun. Namun, berdasarkan pembukuan PT Jaya Abadi, masa manfaat gedung pabrik adalah 30 tahun.

Pada Desember 2022, PT Jaya Abadi menyampaikan pemberitahuan memilih untuk menghitung biaya penyusutan atas gedung pabrik tersebut sesuai masa manfaat yang sebenarnya, yakni 30 tahun. Sesuai pembukuan, gedung pabrik tersebut telah disusutkan selama 5 tahun dengan sisa masa manfaat pada awal tahun pajak 2022 adalah 25 tahun. Penghitungan penyusutannya menjadi sebagai berikut:

Penghitungan tarif penyusutan untuk sisa masa manfaat 25 tahun tersebut adalah sebagai berikut:

Tarif penyusutan = 1/25 tahun x 100% = 4% per tahun

Dengan demikian, penyusutan untuk tahun 2022 dan selanjutnya menggunakan tarif 4%, dengan dasar penghitungan nilai sisa buku fiskal akhir tahun pajak 2021 yaitu Rp750.000.000.

Jika PT Jaya Abadi melakukan pemberitahuan pada bulan Agustus 2023, yang artinya telah melewati tahun pajak 2022, penghitungan penyusutannya sama dengan contoh di atas. Penyesuaian atas sisa manfaat gedung tetap dilakukan pada tahun pajak 2022.