Pajak Minimum Global atau Global Anti-Base Erosion Rules (GloBE) mengenakan pajak tambahan (Top-up tax) untuk perusahaan multinasional (PMN) dengan effective tax rate di bawah 15%, melalui 3 mekanisme, yaitu Income Inclusion Rule, Undertaxed Payment Rules, dan Domestic Minimum Top-up tax. Namun, pengenaan pajak tambahan atas entitas konstituen bisa menjadi nol selama memenuhi ketentuan De Minimis pada Peraturan Menteri Keuangan Nomor 136 Tahun 2024 (PMK 136/2024).

Persyaratan De Minimis

De Minimis dilakukan melalui pemilihan tahunan oleh entitas konstituen pelapor, kecuali untuk entitas konstituen yang tidak menjadi subjek pajak di negara manapun atau entitas investasi. Selain itu, Additional Current Top-up Tax juga dikecualikan dari ketentuan ini. Pada Pasal 11 PMK 136/2024 persyaratan De Minimis terpenuhi dalam hal:

- rata-rata penghasilan GloBE di suatu negara/yurisdiksi tempat entitas konstituen berada, kurang dari 10 juta euro; dan

- rata-rata laba GloBE bersih kurang dari 1 juta euro atau terdapat rugi GloBE bersih di suatu negara/yurisdiksi tempat entitas konstituen berada, pada tahun pajak berjalan dan 2 tahun pajak sebelumnya.

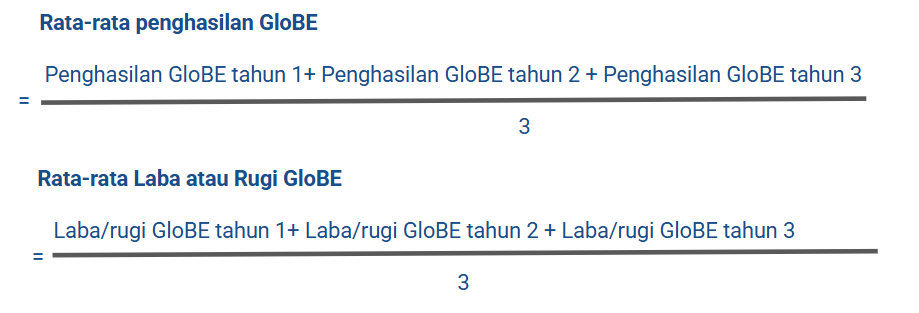

Penghitungan Rata-Rata Penghasilan dan Laba Rugi GloBE

Menghitung rata-rata penghasilan GloBE dan laba rugi GloBE bersih yang dimaksud dalam persyaratan, dilakukan dengan membagi jumlah penghasilan GloBE atau laba rugi GloBE seluruh entitas konstituen dalam suatu negara/yurisdiksi untuk suatu tahun pajak dan 2 tahun pajak sebelumnya, dengan jumlah tahun pajak yang diperhitungkan.

Contoh Penghitungan De Minimis

Berikut adalah contoh penghitungan rata-rata penghasilan atau laba rugi GloBE sebagaimana diatur dalam lampiran PMK 136/2024.

Grup XYZ memiliki satu entitas konstituen di Indonesia, yaitu DEF Ltd. Pada tahun 2022 (t1) DEF Ltd. memiliki penghasilan GloBE sebesar 1 juta euro dan laba GloBE sebesar 50 ribu euro. Kemudian tahun 2023 (t2), DEF Ltd memiliki penghasilan GloBE sebesar 2 juta euro dan laba GLoBE sebesar 100 ribu euro. Kemudian, tahun 2024 (t3) DEF Ltd. memperoleh penghasilan GloBE sebesar 3 juta euro, dan rugi GloBE sebesar 200 ribu euro. Dengan asumsi asumsi seluruh tahun pajak, mempunyai jangka waktu yang sama, berikut penghitungannya.

-

Penghasilan GloBE rata-rata selama 3 tahun untuk negara A

2. Laba rugi rata selama 3 tahun untuk negara A

Berdasarkan penghitungan tersebut, rata-rata penghasilan GloBE di negara A kurang dari 10 juta euro, dan rata-rata laba rugi GloBE pada negara A kurang dari 1 juta euro. Maka, top-up tax untuk DEF Ltd ditetapkan 0 untuk tahun 2024, jika entitas konstituen pelapor memilih ketentuan De Minimis sebagaimana diatur dalam PMK 136/2024.

Perlu diketahui, apabila satu tahun pajak memiliki jangka waktu lebih pendek, maka rata-rata harus dihitung dengan menyesuaikan penghitungan penghasilan GloBE dan laba rugi GloBE secara proporsional, dengan periode yang dicakup pada tahun pajak tersebut terhadap periode 12 bulan.