Berdasarkan Pasal 4 huruf b Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2013 tentang Standar Pemeriksaan, bahwa pemeriksaan pajak dilaksanakan dengan melakukan pengujian berdasarkan metode pemeriksaan dan teknik pemeriksaan sesuai dengan program pemeriksaan (audit program) yang telah disusun. Dalam pemeriksaan pajak terdapat dua metode pemeriksaan, yaitu metode langsung dan metode tidak langsung. Kedua metode ini dapat digunakan oleh pemeriksa pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

Metode tidak langsung digunakan apabila dalam proses pemeriksaan, wajib pajak tidak memenuhi permintaan peminjaman buku, catatan, dan dokumen oleh pemeriksa pajak. Dalam kondisi demikian, pemeriksa pajak dapat menggunakan metode tidak langsung dengan menggunakan pendekatan tertentu, salah satunya adalah pendekatan penghitungan biaya hidup.

Pendekatan Biaya Hidup

Merujuk Surat Edaran Direktur Jenderal Pajak Nomor SE-65/PJ/2013 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan, biaya hidup adalah seluruh pengeluaran Wajib Pajak, tetapi tidak termasuk pengeluaran yang digunakan untuk menambah kekayaan. Apabila Wajib Pajak tidak memiliki utang maka penghasilan Wajib Pajak minimal sama dengan biaya hidup. Penghasilan bruto tersebut merupakan titik impas (break even point) bagi Wajib Pajak untuk mencukupi kebutuhan hidupnya tanpa adanya penambahan harta kekayaannya. Pengeluaran biaya hidup, dapat dikelompokkan menjadi sebagai berikut:

- konsumsi rumah tangga;

- transportasi;

- pendidikan;

- kesehatan;

- rekreasi;

- gaya hidup (lifestyle);

- sumbangan;

- olahraga;

- pemeliharaan harta;

- pengeluaran berkaitan dengan perolehan penghasilan;

- pajak dan retribusi;

- pengeluaran lainnya.

Metode ini dapat dengan mudah dilakukan oleh pemeriksa. Pemeriksa dapat bertanya berapa jumlah tanggungan Wajib Pajak, berapa anak yang sekolah, tempat sekolah, kemudian melihat tagihan listrik, tagihan kartu kredit, tagihan telepon dan tagihan lainnya, berapa jumlah kendaraan yang dimiliki dan berapa biaya perawatan atas kendaraan-kendaraan itu per bulan, serta variabel. Dari data yang diperoleh pemeriksa akan dapat menghitung skala perekonomian/ekonomis Wajib Pajak. Artinya, jika total biaya untuk hidup Wajib Pajak beserta tanggungannya dan aset yang dimilikinya selama sebulan sebesar Rp30 Juta, maka dibutuhkan penghasilan sebulan lebih dari Rp30 Juta.

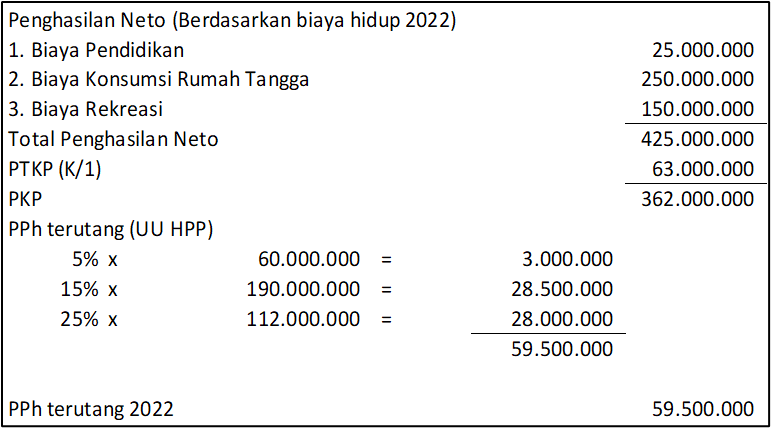

Contoh Penghitungan PPh Terutang dengan Pendekatan Biaya Hidup

Bayu berstatus K/1 dan merupakan seorang freelancer. Pada tahun 2022, Bayu mengeluarkan biaya sebesar Rp25 Juta untuk biaya pendidikan anaknya. Selain itu, untuk biaya konsumsi rumah tangga Bayu mengeluarkan biaya sebesar Rp250 Juta dalam setahun. Pada hari raya, Bayu melakukan perjalanan rekreasi dengan menghabiskan biaya sebesar Rp150 Juta. Berdasarkan keterangan di atas, jumlah PPh terutang Bayu pada tahun 2022 menggunakan pendekatan biaya hidup adalah sebagai berikut.

Metode pemeriksaan dengan pendekatan penghitungan hidup merupakan cara lain pemeriksa dalam menentukan penghasilan bruto wajib pajak. Dalam penerapan pendekatan ini, jumlah tanggungan Wajib Pajak serta pola dan gaya hidup dan keadaan tempat tinggal Wajib Pajak perlu diperhatikan untuk mendapatkan jumlah biaya hidup yang sewajarnya. Metode ini dapat digunakan dalam pemeriksaan untuk Wajib Pajak Orang Pribadi.