Dalam menjalankan praktik profesi konsultan pajak, penting bagi konsultan pajak untuk memahami kewajibannya sebelum memberikan jasa konsultasi perpajakan kepada wajib pajak. Salah satu kewajiban yang perlu dicermati oleh konsultan pajak yakni konsultan pajak wajib mengikuti kegiatan pengembangan profesional berkelanjutan (PPL) yang diselenggarakan atau diakui oleh asosiasi konsultan pajak dan memenuhi satuan kredit PPL.

Kewajiban pengembangan profesional berkelanjutan ini telah diatur dalam Peraturan Menteri Keuangan Nomor 111/PMK.03/2014 s.t.d.t.d. Peraturan Menteri Keuangan Nomor 175/PMK.01/2022 tentang Konsultan Pajak (PMK 175/2022) dan Peraturan Direktur Jenderal Pajak Nomor 13/PJ/2015tentang Petunjuk Pelaksanaan Ketentuan Konsultan Pajak (PER 13/2015).

Pengembangan Profesional Berkelanjutan (PPL)

Berdasarkan Pasal 23 huruf c PMK 175/2022, konsultan pajak wajib mengikuti kegiatan PPL yang diselenggarakan atau diakui oleh asosiasi konsultan pajak dan memenuhi satuan kredit PPL. Kewajiban untuk mengikuti PPL dapat dihitung sejak bulan Januari tahun berikutnya setelah diterbitkannya izin praktik. Adapun kegiatan PPL yang wajib diikuti oleh konsultan pajak terbagi menjadi 2 jenis yaitu PPL terstruktur dan PPL tidak terstruktur.

PPL Terstruktur

PPL terstruktur adalah kegiatan PPL yang dilaksanakan konsultan pajak seperti mengikuti konferensi, seminar, lokakarya, diskusi panel, pelatihan atau kursus dalam bidang perpajakan. Tidak hanya itu, PPL terstruktur juga dapat berupa program PPL terstruktur jarak jauh bersertifikat (verified certificate) yang diselenggarakan oleh asosiasi konsultan pajak.

PPL Tidak Terstruktur

PPL tidak terstruktur adalah kegiatan PPL yang dilaksanakan konsultan pajak pada saat berpartisipasi dalam kegiatan berorganisasi yang diselenggarakan oleh asosiasi konsultan pajak. Ruang lingkup PPL tidak terstruktur meliputi:

- menjadi pengurus asosiasi konsultan pajak;

- mengikuti kongres, kongres luar biasa, musyawarah kerja nasional, rapat koordinasi, rapat anggota, rapat pengurus pusat, rapat pengurus daerah, rapat pengurus cabang, atau rapat lainnya dalam lingkungan asosiasi konsultan pajak;

- mewakili asosiasi konsultan pajak dalam pertemuan pihak lain melalui penunjukan resmi;

- menjadi anggota tim atau panitia ad hoc dalam rangka kegiatan asosiasi konsultan pajak;

- menjadi pengajar, instruktur, atau narasumber di lingkungan asosiasi konsultan pajak atau mengikuti kegiatan di luar asosiasi yang materinya meliputi bidang perpajakan; dan

- menulis artikel, makalah, atau buku dengan materi yang relevan dengan profesi konsultan pajak dengan membawa nama atau mendapat izin asosiasi konsultan pajak dan telah dipublikasikan.

Perhitungan Satuan Kredit PPL (SKPPL)

Mengacu pada Pasal 24 ayat (1) PMK 175/2022, konsultan pajak wajib memenuhi SKPPL. SKPPL adalah angka penilaian yang ditentukan untuk setiap jenis PPL terstruktur dan/atau PPL tidak terstruktur. Pemenuhan kewajiban SKPPPL tersebut dihitung sejak Januari tahun berikutnya setelah diterbitkannya izin praktik.

Berdasarkan Pasal 12 PER 13/2015, telah diatur bahwa jumlah SKPPL yang wajib dipenuhi oleh konsultan pajak setiap tahun disesuaikan berdasarkan tingkat sertifikat konsultan pajak. Jumlah SKPPL tersebut antara lain sebagai berikut:

- konsultan pajak dengan sertifikat konsultan pajak tingkat A wajib mencapai 20 satuan kredit PPL (paling rendah 16 satuan kredit PPL terstruktur dan 4 satuan kredit PPL tidak terstruktur);

- konsultan pajak dengan sertifikat konsultan pajak tingkat B wajib mencapai 40 satuan kredit PPL (paling rendah 32 satuan kredit PPL terstruktur dan 8 satuan kredit PPL tidak terstruktur);

- konsultan pajak dengan sertifikat konsultan pajak tingkat C wajib mencapai 60 satuan kredit PPL (paling rendah 48 satuan kredit PPL terstruktur dan 12 satuan kredit PPL tidak terstruktur).

Bobot Kredit PPL

Bobot kredit berbagai bentuk kegiatan PPL ditetapkan oleh asosiasi konsultan pajak dengan pedoman dan tata cara yang ditetapkan oleh kepala pusat pembinaan profesi keuangan. Berdasarkan Pasal 13 PER 13/2015, penghitungan angka penilaian atas kegiatan PPL terstruktur yang kegiatannya diselenggarakan oleh asosiasi konsultan pajak adalah sebesar 1 SKPPL untuk 50 menit kegiatan. Sementara itu, bobot nilai yang diberikan untuk PPL tidak terstruktur dapat disesuaikan tergantung jenis kegiatannya.

Dalam hal konsultan pajak mengikuti kegiatan PPL yang diselenggarakan oleh selain asosiasi konsultan pajak tempat yang bersangkutan berhimpun maka dapat mengajukan penyetaraan jumlah SKPPL. Penyetaraan jumlah SKPPL terstruktur diajukan kepada kepada asosiasi konsultan pajak dengan menghitung paling banyak 30% dari total nilai yang wajib dipenuhi konsultan pajak

Bobot kredit kegiatan PPL tidak terstruktur dapat beragam sesuai dengan ruang lingkup kegiatannya. Berdasarkan Pasal 14 PER 13/2015, bobot penilaian kegiatan PPL tidak terstruktur adalah sebagai berikut:

|

Ruang Lingkup Kegiatan |

Bobot Penilaian |

|

Menjadi pengurus asosiasi konsultan pajak |

Maksimal 4 SKPPL |

|

Mengikuti kongres, kongres luar biasa, musyawarah kerja nasional, rapat koordinasi, rapat anggota, rapat pengurus pusat, rapat pengurus daerah, rapat pengurus cabang, atau rapat lainnya dalam lingkungan asosiasi konsultan pajak |

Maksimal 4 SKPPL |

|

Mewakili asosiasi konsultan pajak dalam pertemuan pihak lain melalui penunjukan resmi |

Maksimal 4 SKPPL |

|

Menjadi anggota tim atau panitia ad hoc dalam rangka kegiatan asosiasi konsultan pajak |

Maksimal 4 SKPPL |

|

Menjadi pengajar, instruktur, atau narasumber di lingkungan asosiasi konsultan pajak atau mengikuti kegiatan di luar asosiasi yang materinya meliputi bidang perpajakan |

1 SKPPL untuk 50 menit kegiatan |

|

Menulis artikel atau makalah secara mandiri |

4 SKPPL per-artikel/makalah |

|

Menulis satu judul buku yang memiliki ISBN |

12 SKPPL per-judul buku |

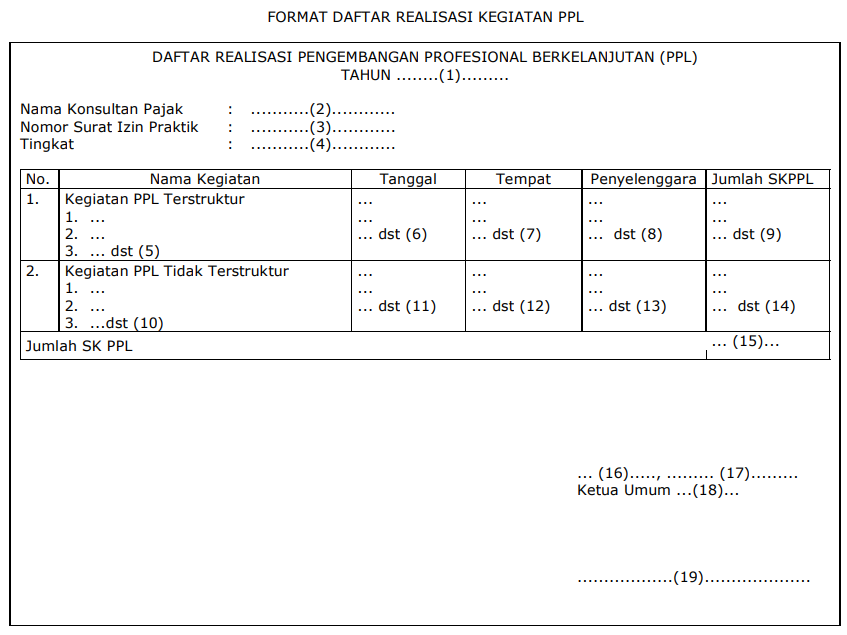

Sebagai informasi, konsultan pajak wajib melaporkan kegiatan PPL yang telah diikuti dalam 1 tahun takwim kepada pengurus pusat asosiasi konsultan pajak. Atas pelaporan kegiatan PPL, asosiasi konsultan pajak menerbitkan daftar realisasi kegiatan PPL. Daftar realisasi kegiatan PPL dibuat dengan format lampiran VIII PER 13/2015.