MoteOo / Pixabay

MoteOo / PixabayMelalui laman resminya, Direktorat Jenderal Pajak (DJP) menerbitkan Siaran Pers Nomor SP- 27/2022 tentang Jasa Keagamaan tetap tidak dikenai PPN. Sejak belakunya tarif Pajak Pertambahan Nilai 11% pada 1 April 2022, pemerintah melalui Kementerian Keuangan kemudian menerbitkan Peraturan Menteri Keuangan Nomor 71 Tahun 2022 (PMK-71/2022) tentang Pajak Pertambahan Nilai Atas Penyerahan Jasa Kena Pajak Tertentu.

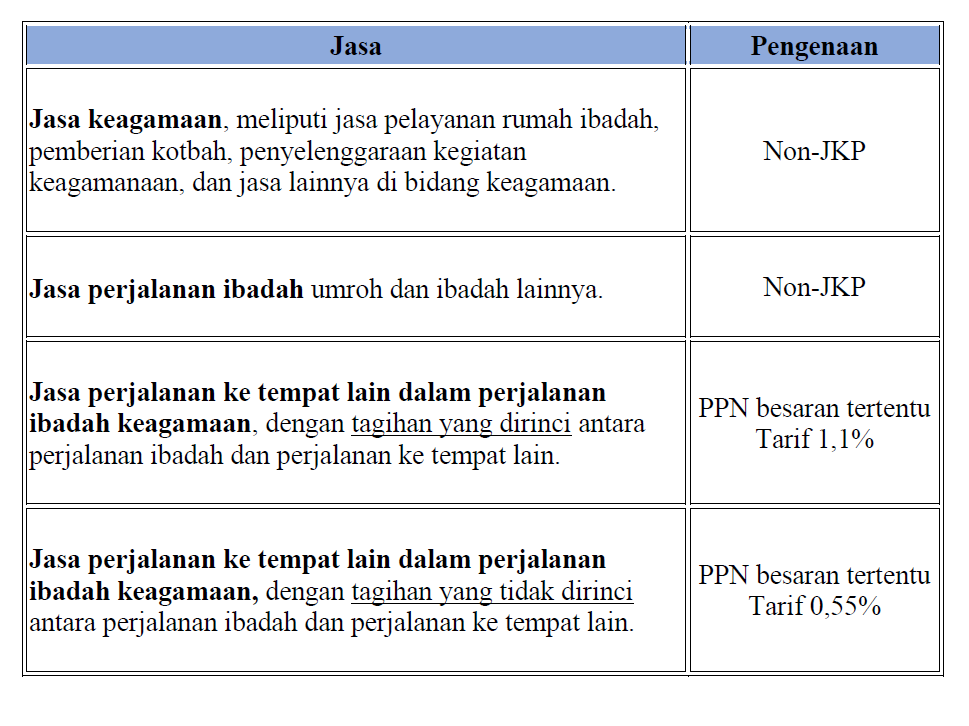

Dalam Pasal 2 PMK-71/2022 tersebut menyebutkan 5 (lima) Jasa Kena Pajak Tertentu. Salah satu poinnya mengatur mengenai jasa perjalanan ke tempat lain dalam perjalanan ibadah keagamaan sebesar 1,1% dari harga jual paket penyelenggaraan perjalanan jika tagihan dirinci antara perjalanan ibadah keagamaan dengan perjalanan ke tempat lain, dan 0,55% dari keseluruhan tagihan jika tidak dirinci.

Dijelaskan oleh Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Neilmaldrin Noor terkait penerbitan PMK tersebut yaitu, “Untuk meluruskan, dalam UU PPN Jasa ibadah keagamaan adalah jasa yang tidak dikenakan PPN sehingga ibadah umroh maupun ibadah lainnya tetap tidak dikenakan PPN. Namun dalam praktiknya, penyelenggara jasa perjalanan ibadah keagamaan juga memberikan jasa layanan wisata (tur) ke berbagai negara sehingga atas jasa perjalanan ke tempat lain dalam perjalanan ibadah tersebut dikenai PPN” dikutip dari isi SP- 27/2022.

Adapun rincian pengenaan PPN atas jasa perjalanan ibadah keagamaan sebagai berikut:

Baca selengkapnya di sini: Perlakuan PPN atas Jasa Keagamaan