Format SPT Tahunan PPh Badan dari formulir induk sampai dengan lampiran diatur pada Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025). Dalam pengisian SPT PPh Badan, salah satu yang perlu dilengkapi wajib pajak adalah Daftar Nominatif Biaya Promosi pada Lampiran 11A-I.

Pada aplikasi Coretax untuk melakukan pengisian Lampiran 11A-I , wajib pajak harus terlebih dahulu menjawab "Ya" pada pertanyaan Formulir Induk bagian H angka 21.f.

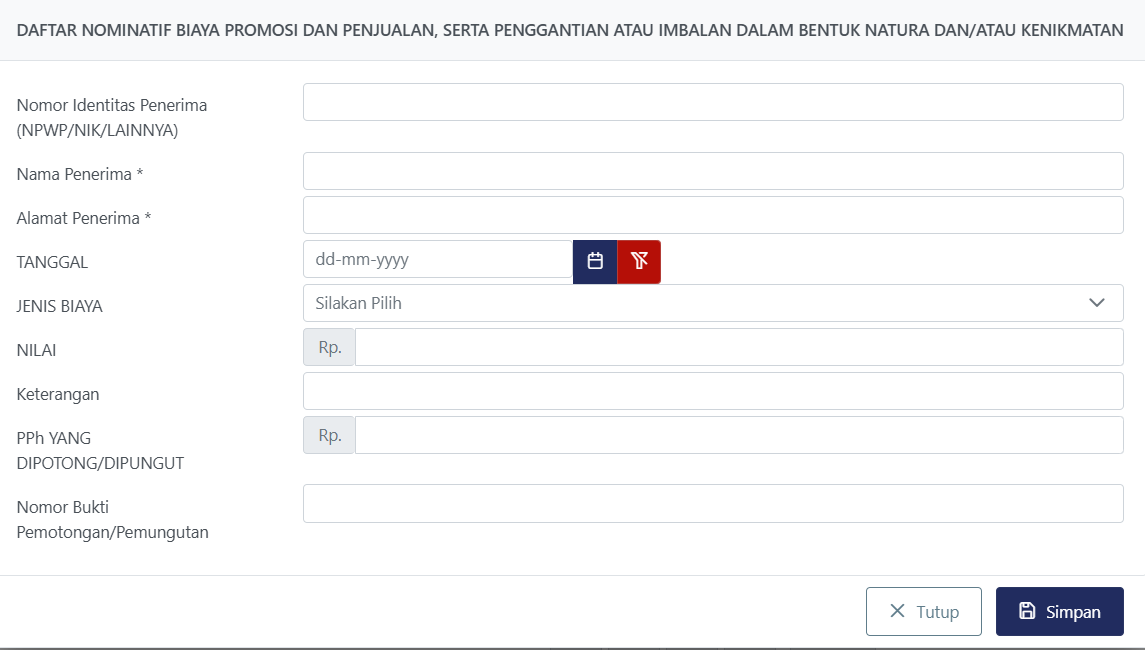

Pengisian Daftar Nominatif Biaya Promosi

Setelah menjawab pertanyaan pada formulir induk, Lampiran 11A-I akan muncul secara otomatis di Coretax. Pengisian lampiran dapat dilakukan secara manual (key in) menggunakan tombol "+Tambah" atau dengan mengunggah file XML pada "Impor Data".

Jika memilih pengisian secara manual, maka akan ditampilkan formulir penambahan data yang harus dilengkapi wajib pajak. Berikut panduan pengisian formulir sehubungan dengan biaya promosi:

- Kolom Nomor Identitas diisi dengan data NPWP/NIK/identitas lainnya.

- Kolom Nama Wajib Pajak diisi dengan nama pihak penerima.

- Kolom Alamat diisi dengan alamat lengkap penerima.

- Kolom Tanggal diisi dengan tanggal pengeluaran.

- Kolom Bentuk dan Jenis Biaya diisi dengan bentuk dan jenis biaya yang dikeluarkan.

- Kolom Nilai diisi dengan jumlah nilai dalam rupiah.

Apabila terdapat PPh yang dipotong/dipungut sehubungan dengan biaya promosi yang dikeluarkan kepada pihak lain dan merupakan objek pemotongan PPh, maka wajib pajak harus mengisi kolom PPh yang Dipotong/Dipungut dan Nomor Bukti Pemotongan/Pemungutan.

Pengisian Kolom Keterangan Lampiran 11A-I

Di aplikasi Coretax, biaya promosi dikelompokkan menjadi 4, yaitu:

- biaya periklanan di media elektronik, media cetak atau media lainnya;

- biaya pameran produk;

- biaya pengenalan produk baru; dan

- biaya sponsorship yang berkaitan dengan promosi produk.

Untuk biaya promosi yang dikeluarkan dalam bentuk sponsorship, kolom Keterangan pada Lampiran 11A-I dapat diisi dengan informasi kontrak atau perjanjian sponsorship secara lengkap disertai nomor dan tanggal kontrak.

Jika biaya promosi dikeluarkan dalam bentuk selain sponsorship dan kegiatan tersebut dilakukan berdasarkan kontrak atau perjanjian, maka wajib pajak mencantumkan informasi kontrak atau perjanjian secara lengkap termasuk nomor dan tanggal.

L11A%20part%202.jpg) Hal yang Perlu Diperhatikan

Hal yang Perlu Diperhatikan

Biaya promosi yang dapat dijadikan pengurang penghasilan bruto adalah yang digunakan untuk mendapatkan, menagih serta memelihara penghasilan. Selain itu, terdapat beberapa hal yang harus diperhatikan wajib pajak dalam pembebanan biaya promosi yang diatur dalam Peraturan Menteri Keuangan Nomor 02 Tahun 2010 (PMK 02/2010).

Baca pembahasan lengkap terkait biaya promosi pada artikel berikut: Begini Perlakuan Biaya Promosi Agar Dapat Dibiayakan Secara Pajak