Pemanfaatan Persetujuan Penghindaran Pajak Berganda (P3B) memungkinkan wajib pajak luar negeri (WPLN) mendapatkan tarif pajak yang lebih rendah atau tidak dipotong pajak. Untuk dapat memanfaatkan P3B, WPLN harus menyampaikan Surat Keterangan Domisili (SKD) menggunakan Form DGT.

Dengan berlakunya Peraturan Menteri Keuangan Nomor 112 Tahun 2025 (PMK 112/2025) terdapat beberapa perubahan pada format form DGT yang harus diperhatikan oleh wajib pajak.

Penyederhanaan Form DGT

Jika sebelumnya pada Peraturan Direktur Jenderal Pajak Nomor PER 25/PJ/2018 (PER 25/2018) pengisian Form DGT terdiri dari 7 bagian, pada Form DGT PMK 112/2025 bagian yang harus diisi oleh wajib pajak hanya terdiri dari 6 bagian.

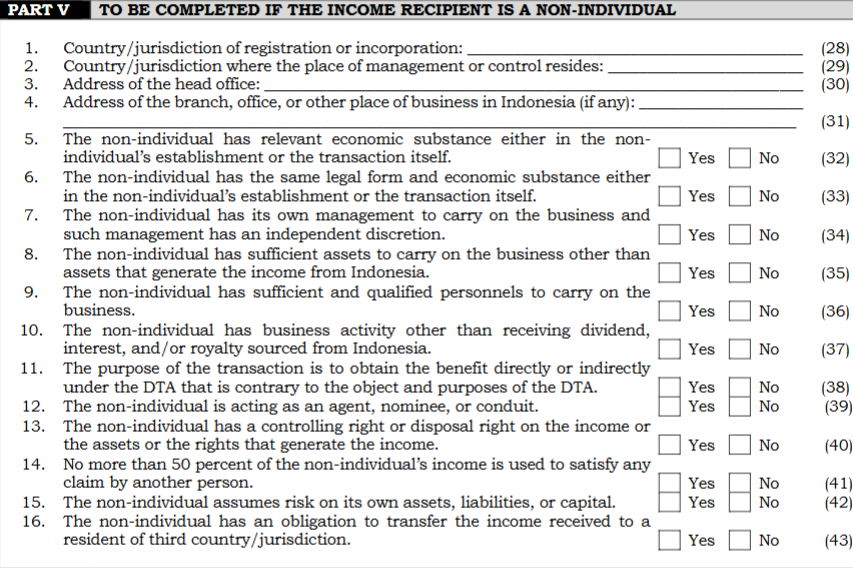

Hal ini dikarenakan Form DGT berdasarkan PMK 112/2025 disusun lebih ringkas melalui penggabungan pertanyaan terkait uji substansi dan beneficial owner, yaitu pertanyaan nomor 12 sampai dengan nomor 16, yang kini digabungkan dalam Part V (sebelumnya berada pada Part VI).

Perubahan Terminologi

Selain perubahan jumlah bagian, Form DGT pada PMK 112/2025 juga menggunakan beberapa istilah baru. Perubahan istilah ini dilakukan untuk menyelaraskan nomenklatur dengan standar internasional.

Berikut beberapa terminologi yang mengalami perubahan pada Form DGT terbaru:

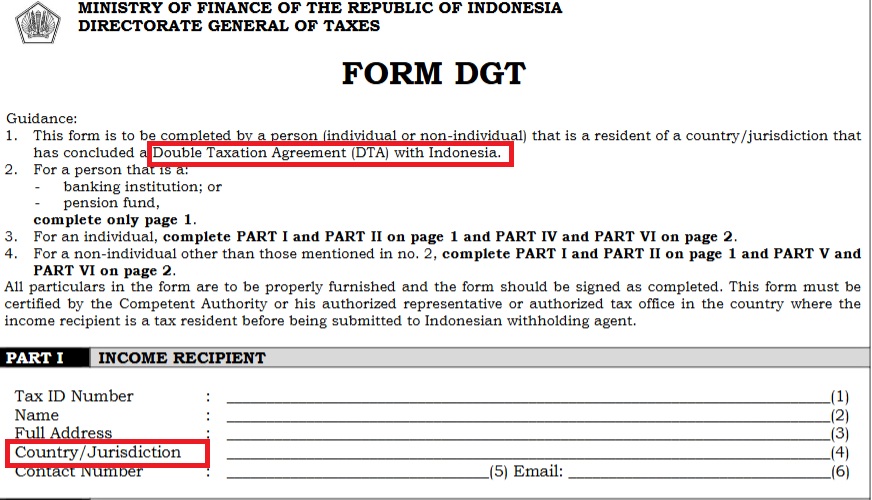

- Perjanjian pajak pada Form DGT PER 25/2018 menggunakan "Double Taxation Convention " sementara format baru Form DGT PMK 112/2025 menggunakan "Double Taxation Agreement".

- Form DGT menggunakan "Country/Jurisdiction" untuk pengisian bagian wilayah dengan tujuan mengakomodasi bagian yurisdiksi pajak yang tidak selalu berbentuk negara berdaulat penuh. (Sebelumnya "Country").