Pasal 3 ayat (5a) UU KUP memberikan kewenangan kepada fiskus untuk menerbitkan surat teguran dalam hal wajib pajak tidak menyampaikan Surat Pemberitahuan (SPT) sesuai dengan batas waktu. Penerbitan surat teguran kini diatur melalui Peraturan Menteri Keuangan Nomor 111 Tahun 2025 (PMK 111/2025)

Pemberian Teguran

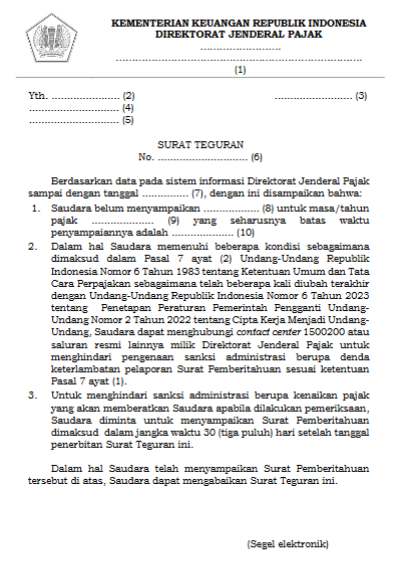

Pemberian teguran merupakan salah satu tata cara pengawasan wajib pajak terdaftar yang dapat dilakukan oleh Dirjen Pajak. Kegiatan pemberian teguran dilakukan dengan menerbitkan surat teguran dalam hal:

-

SPT tidak disampaikan sesuai batas waktu yang diatur berdasarkan ketentuan peraturan perundang-undangan di bidang perpajakan.

-

pelaksanaan ketentuan peraturan perundang-undangan di bidang perpajakan.

Wajib pajak dapat menerima surat teguran melalui akun Coretax, pos elektronik, faksimile, pos, jasa ekspedisi, kurir, maupun secara langsung kepada wajib pajak, kuasa, pegawai, wakil atau anggota keluarganya. Dalam penyampaian surat teguran, Account Representative atau pegawai Direktorat Jenderal Pajak akan membuatkan berita acara penyampaian surat teguran. Jika wajb pajak tidak ditemukan atau tidak bersedia menerima saat surat teguran disampaikan langsung, maka wajib pajak dianggap sudah menerima dan tidak memberikan tanggapan.

Menanggapi Surat Teguran

Berbeda dengan permintaan data/keterangan atau imbauan, wajib pajak tidak dapat menyampaikan penjelasan tertulis atas surat teguran. Atas penerbitan surat teguran, wajib pajak diminta untuk segera menyampaikan SPT yang belum dilaporkan sesuai batas waktu penyampaiannya. Wajib pajak diberikan jangka waktu 30 hari setelah tanggal penerbitan surat teguran untuk menyampaikan SPT yang dimaksud dalam surat tersebut. Apabila wajib pajak telah menyampaikan SPT yang dimaksud sebelum menerima surat teguran, maka surat teguran tersebut dapat diabaikan.

Tindak Lanjut Surat Teguran

Dirjen Pajak dapat menindaklanjuti surat teguran dengan melakukan pembahasan atau kunjungan. Jika berlanjut ke pembahasan, Dirjen Pajak akan menerbitkan surat undangan pembahasan dengan wajib pajak. Pembahasan dilaksanakan sesuai dengan undangan pembahasan yang diberikan, baik secara luring maupun daring melalui video conference. Apabila diperlukan, Dirjen Pajak bisa melakukan pembahasan berikutnya dengan menerbitkan surat undangan pembahasan baru atau menyesuaikan dengan kesepakatan yang tertuang dalam berita acara pelaksanaan pemberian teguran.

Dalam kondisi tertentu, Dirjen Pajak dapat menindaklanjuti teguran dengan kegiatan lain sesuai ketentuan perundang-undangan perpajakan. Misalnya, dalam penagihan aktif, kepada wajib pajak dapat diterbitkan surat paksa. Penjelasan mengenai penagihan dengan surat paksa dapat dilihat pada artikel berikut ini: Tahapan Penagihan Pajak dengan Surat Paksa