Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak. Penagihan pajak diatur dalam UU Penagihan Pajak dengan Surat Paksa dan secara mendetail diatur pada Peraturan Menteri Keuangan Nomor 61 Tahun 2023 (PMK 61/2023).

Tahapan Penagihan Pajak dengan Surat Paksa

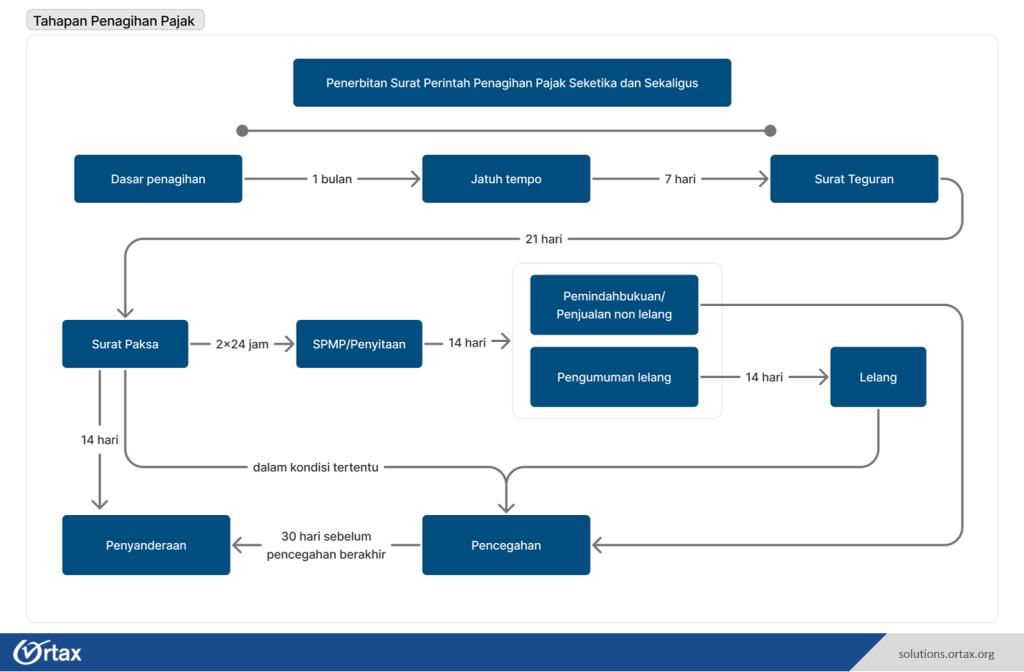

Pada dasarnya penagihan pajak dilakukan apabila penanggung pajak tidak melunasi utang pajak dan biaya penagihan pajak. Pejabat dapat melakukan tindakan penagihan pajak dengan tahapan:

- menerbitkan Surat Teguran atau surat lainnya yang sejenis;

- melakukan penagihan seketika dan sekaligus;

- memberitahukan Surat Paksa;

- melakukan penyitaan barang milik penanggung pajak;

- melakukan penjualan barang milik penanggung pajak yang telah disita;

- mengusulkan pencegahan; dan

- melakukan penyanderaan.

Berikut adalah alur penagihan pajak sesuai dengan ketentuan PMK 61/2023:

Pelaksanaan tahapan Penagihan Pajak dilakukan sesuai dengan ketentuan UU Penagihan Pajak dengan Surat Paksa (UU PPSP). Pelaksanaan tahapan Penagihan Pajak dilakukan terhadap Penanggung Pajak dengan mempertimbangkan urutan prioritas sebagai berikut:

- Wajib Pajak Badan yang bersangkutan;

- pengurus atas Wajib Pajak Badan;

- pemegang saham atau pemilik modal.

Penagihan Pajak Seketika dan Sekaligus

Berdasarkan Pasal 1 angka 11 UU PPSP, penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh jurusita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran, yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak.

Penerbitan Surat Perintah Penagihan Seketika dan Sekaligus dapat dilakukan tanpa menunggu tanggal jatuh tempo pembayaran, tanpa didahului surat teguran, dan sebelum diterbitkannya surat paksa. Beberapa alasan dilakukannya penagihan pajak seketika dan sekaligus antara lain penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu, badan akan dibubarkan oleh negara, terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga, atau terdapat tanda-tanda kepailitan.

Berikut adalah ulasan lengkap mengenai penagihan pajak seketika dan sekaligus.

Surat Paksa

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat Paksa diterbitkan setelah lewat waktu 21 hari terhitung sejak tanggal Surat Teguran disampaikan. Surat Paksa disampaikan oleh jurusita pajak. Surat Paksa berkepala kata-kata “Demi keadilan berdasarkan ketuhanan Yang Maha Esa” mempunyai kekuatan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Untuk wajib pajak orang pribadi, pemberitahuan surat paksa dilakukan kepada penanggung pajak atau orang dewasa yang bertempat tinggal bersama penanggung pajak atau yang bekerja di tempat usaha penanggung pajak. Untuk wajib pajak badan, surat paksa disampaikan kepada penanggung pajak atau pegawai tetap yang meliputi pegawai perusahaan yang membidangi keuangan, pembukuan, perpajakan, personalia, hubungan masyarakat, atau bagian umum dan bukan pegawai harian di tempat kedudukan atau tempat usaha badan yang bersangkutan.

Dalam hal wajib pajak dalam keadaan pailit, surat paksa disampaikan kepada kurator, hakim pengawas, atau balai harta peninggalan. Untuk wajib pajak yang bubar/likuidasi, surat paksa disampaikan kepada orang atau badan yang dibebani melaksanakan pemberesan atau likuidator.

Penyitaan

Penyitaan menurut Pasal 1 Angka 18 UU PPSP adalah tindakan yang dilakukan jurusita pajak untuk menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan. Penyitaan pajak dilakukan jika setelah melewati jangka waktu 2x24 jam sejak tanggal Surat Paksa diberitahukan, penanggung pajak belum juga melunasi utang pajaknya.

Berikut adalah ketentuan mengenai penyitaan sesuai PMK 61/2023.

Pencegahan dan Penyanderaan

Pencegahan adalah larangan yang bersifat sementara terhadap penanggung pajak tertentu untuk keluar dari wilayah Negara Republik Indonesia. Pencegahan dapat dilakukan dengan alasan tertentu setelah diterbitkan surat paksa. Jika penanggung pajak diragukan itikad baiknya, proses penagihan dapat dilanjutkan dengan penyanderaan. Penyanderaan dapat dilakukan 30 hari sebelum jangka waktu pencegahan berakhir.

Berikut adalah ketentuan pencegahan dan penyanderaan sesuai ketentuan PMK 61/2023.

Pelunasan Utang Pajak yang Menjadi Kewajiban Penanggung Pajak dan Biaya Penagihan Pajak

Penanggung Pajak melunasi Utang Pajak dengan membayar Utang Pajak dan Biaya Penagihan Pajak. Utang Pajak yang dimaksud sebesar nilai yang menjadi kewajibannya, yaitu seluruh nilai Utang Pajak bagi Penanggung Pajak yang merupakan Wajib Pajak Badan yang bersangkutan dan pengurus atas Wajib Pajak Badan. Pelunasan hutang pajak dikenakan secara proporsional terhadap nilai Utang Pajak berdasarkan porsi kepemilikan saham atau modal bagi Penanggung Pajak yang merupakan pemegang saham atau pemilik modal atas Wajib Pajak Badan dan bukan termasuk pengurus.

Penanggung Pajak yang telah melunasi Utang Pajak dan Biaya Penagihan Pajak, Pejabat dapat melakukan pencabutan pemblokiran pencabutan penyitaan, usulan pencabutan pencegahan pelepasan sandera, dan pelepasan sandera.